Особенности прогнозирования затрат в системе нормативного

реклама

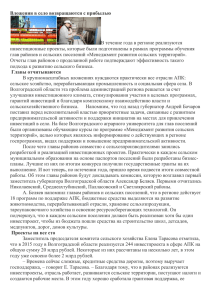

ЭКОНОМИЧЕСКИЕ НАУКИ Особенности прогнозирования затрат в системе нормативного контроля Е.Н. Колесникова, к.э.н., Рязанский филиал МосУ МВД РФ В условиях рыночных отношений перед экономикой страны поставлена задача повышения эффективности производства и постоянного поиска резервов снижения себестоимости. Однако на современном этапе наблюдается падение уровня производства, остановка и даже полное прекращение производственнохозяйственной деятельности многих организаций. С учётом этого необходимы эффективные методы управления производством. Организации, работающие по принципам рыночной экономики, должны иметь чёткое представление об эффективности каждого принимаемого решения и их влияния на финансовые результаты, а также на величину затрат. Опираясь на опыт стран с развитой рыночной экономикой, где система нормативного учёта «стандарт-кост», будучи реализованной в том или ином виде, получила статус национальных стандартов, считаем, что использование системы нормативного учёта и контроля затрат в отечественной теории и практике учёта позволит администрации и ответственным специалистам получать оперативную и полезную информацию о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов и оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов. Сегодня проблема нормативного учёта и контроля производственной деятельности заключается в том, чтобы переориентировать отечественную теорию и практику на решение новых задач, стоящих перед управлением организацией в условиях финансового кризиса. Другой задачей является создание и освоение на практике новых нетрадиционных систем получения информации о затратах и принятия на этой основе управленческих решений. Разработка инструментальных средств совершенствования учётной информации способствует развитию системы информационного обеспечения управленческой деятельности через центры возникновения затрат и центры ответственности, систему прогнозирования затрат на основе бюджетов. С развитием рыночных отношений рациональное использование организацией производственного потенциала позволяет получать устойчивую прибыль. Успешное решение этой проблемы требует дальнейшего повышения уровня внутрихозяйственного планирования, поскольку посредством его представляется возможным предвидеть цели организации, результат её деятельности и ресурсы, необходимые для достижения поставленных задач. Принцип прогнозности является одним из определяющих в системе нормативного контроля и подразумевает использование всей накопленной информационной базы для определения основных тенденций развития организации и выявления влияния её текущего состояния на возможное будущее положение. К основным функциям системы нормативного контроля также относится прогностическая. Именно эта функция позволяет определить такие особенности нормативного метода, как прогнозирование затрат на будущее и контроль за их изменениями и отклонениями [1]. Понятие нормативного учёта и контроля затрат включает в себя фактические данные прошлых периодов и прогнозы на предполагаемые данные. Поэтому возникла необходимость расширять временные рамки системы, чтобы они охватили функцию подготовки прогнозов. Это дало бы администрации возможность своевременно подготовить замену экономических решений. Однако несмотря на ведущую роль прогностической функции, её осуществление невозможно без информационной. Фактическая информация необходима различным субъектам управления, но прежде всего менеджерам, которые, используя эту информацию, вырабатывают и принимают соответствующие решения. Качественная учётная информация позволяет осуществлять прогнозирование затрат на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность организации и её подразделений, анализировать её на базе этой информации, подготавливать, обосновывать и принимать соответствующие решения на различных уровнях управления и контроля. Реализация прогностической функции на предприятиях АПК позволяет осуществлять анализ затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях рынка, инфляционных процессов. В зависимости от времени действия прогнозирование и планирование подразделяется на долгосрочное, среднесрочное и краткосрочное. Среди этих видов планирования особую роль в усилении воздействия хозяйственного механизма на повышение эффективности производства и 138 ЭКОНОМИЧЕСКИЕ НАУКИ качества работы играет разработка планов на срок десять и более лет. Отсюда важность их глубокого технико-экономического обоснования. Такое планирование предполагает стратегию развития на перспективу. При этом преследуется достижение стратегической цели: сохранение стабильного положения на рынке; расширение рынка сбыта; получение максимальной прибыли; повышение уровня рентабельности; поддержание и обеспечение ликвидности (платёжеспособности) и др. Составной частью перспективных планов являются расчёты общей суммы издержек производства на прогнозируемый объём валовой продукции и себестоимости конкретных видов продукции. Известно, что себестоимость – обобщающий экономический показатель плана. В ней находят отражение производительность труда, экономия или сверхнормативный расход материально-производственных запасов, эффективность использования основных средств, размещение и специализация производства, другие показатели и условия. Поэтому расчёты по себестоимости способствуют сбалансированности и технико-экономической обоснованности планов. Они используются для оценки разных вариантов прогноза и проектов долгосрочного и среднесрочного планирования. Отсюда возникает необходимость тщательного расчёта показателей себестоимости. Под прогнозированием себестоимости продукции понимается расчёт её показателей в прогнозе экономического и социального развития производства на уровне пяти – десяти лет, так как на более отдалённую перспективу достоверность прогноза снижается из-за постоянно меняющихся важнейших факторов производства: материально-технической базы, организации и технологии производства, экономических отношений и т.п. Прогноз себестоимости может вестись в пределах научного предвидения этих изменений [2]. В современных условиях заслуживают внимания этапы прогнозирования, или, как принято в экономике западных стран, бюджетирования: – постановка проблемы и сбор исходной информации для разработки проекта бюджета; – анализ и обобщение собранной информации, расчёт научно обоснованных показателей деятельности предприятия, формирование проекта бюджета; – оценка проекта бюджета; – утверждение бюджета. Бюджеты разрабатываются как в целом для организации, так и для её структурных подразделений или отдельных видов деятельности. Если ранее методика планирования основывалась на системе только производственных показателей, то с развитием рыночных отно- шений в России для целей контроля и управления организацией, её отраслей и служб эта система должна быть дополнена принятыми в международной практике такими показателями бюджетов, как бюджет продаж, бюджет закупки и использования материальных запасов, бюджет трудовых затрат, бюджет расходов по организации производства и управлению (цеховых, общепроизводственных и общехозяйственных расходов), бюджет коммерческих расходов. В совокупности бюджеты составляют основной бюджет организации, который принято подразделять на операционный и финансовый (рис. 1) [3]. Основной бюджет производственной организации состоит из двух частей: операционного бюджета и финансового бюджета. Из рисунка 1 видно, что операционный и финансовый бюджеты включают в себя ряд частных бюджетов, которые взаимосвязаны и взаимообусловлены. Разработка операционного бюджета начинается с определения плана продаж. Это обусловлено значимостью данного этапа планирования, поскольку от его обоснованности зависят такие важные экономические показатели, как объём производства, себестоимость, прибыль и др. После установления возможного объёма продаж разрабатывается бюджет производства. В большинстве производящих компаний он включает бюджеты основного, вспомогательных и обслуживающих производств и хозяйств. Бюджет производства предполагает с учётом имеющихся запасов на начало периода и бюджета запасов продукции и материалов на конец планируемого периода составление бюджетов закупки и использования материальнопроизводственных запасов, трудовых затрат, общепроизводственных и общехозяйственных расходов. Затем готовят бюджеты расходов на продажу и операционных затрат. Конечная цель операционного бюджета – разработка плана прибыли и убытков. Показателями плана прибыли и убытков будут: – выручка от реализации продукции, работ, услуг; – производственная себестоимость реализованной продукции, выполненных работ, оказанных услуг; – валовая прибыль; – расходы на продажу; – расходы по организации производства и управлению; – операционная прибыль. Важной частью основного бюджета организации является финансовый бюджет, с помощью которого формируется информация о следующих показателях: – объёме продаж и общей прибыли; – себестоимости продаж; – соотношении доходов и расходов; 139 ЭКОНОМИЧЕСКИЕ НАУКИ Операционный бюджет Бюджет запасов продукции и материалов на конец планируемого периода Бюджет продажи Бюджет производства основное вспомогательные обслуживающие Бюджет закупки и использования материально-производственных запасов Бюджет трудовых затрат Бюджет общепроизводственных расходов Бюджет общехозяйственных расходов Бюджет расходов на продажу Бюджет операционных затрат План прибылей и убытков Финансовый бюджет Бюджет инвестиций Бюджет денежных средств Прогнозный бухгалтерский баланс (отчёт о финансовом состоянии) Рис. 1 – Основной бюджет производственной организации – общем объёме инвестиций; – использовании собственных и заёмных средств; – сроке окупаемости инвестиций и др. Финансовый бюджет включает бюджет инвестиций, бюджет денежных средств и прогнозный бухгалтерский баланс. В бюджете инвестиций определяются источники предполагаемых капитальных вложений. При разработке бюджета денежных средств составляют расчёты их поступления от продаж и выплат на будущий период. На конец каждого месяца устанавливают минимальное сальдо денежных средств. В случае недостатка денежных средств для покрытия текущих расходов организации привлекают заёмные средства. Завершающим моментом подготовки основного бюджета организации является разработка бухгалтерского баланса. Он строится на конец планируемого периода с учётом баланса на начало периода и предполагаемых изменений имущества организации и его источников. Источниками информации в этом случае являются показатели, содержащиеся в плане прибылей и убытков и бюджете денежных средств. Бюджетирование позволяет более чётко определить задачи, стоящие перед собственниками на планируемый период, осуществлять контроль за выполнением производственной программы, формированием доходов и расходов, состоянием расчётов, а в целом повышает ответственность трудовых коллективов за конечные результаты их деятельности [2]. Функции бюджета, как средства контроля и анализа деятельности, раскрываются только тогда, когда сопоставляются прогнозируемые показатели с фактическими. В зависимости от целей сравнения и анализа в организации могут быть составлены статические и гибкие бюджеты. Статический бюджет – это бюджет, рассчитанный на конкретный уровень деловой активности организации. В нём доходы и расходы планируются только из одного уровня продажи. Сравнение фактических результатов с прогнозными осуществляется независимо от достигнутого объёма продажи. Возможности более детального анализа деятельности организации статический бюджет не представляет. В этих целях используется гибкий бюджет. Гибкий бюджет учитывает изменение затрат и доходов в зависимости от уровня продаж. В его основе лежит классификация затрат на переменные и постоянные. Если в статическом 140 ЭКОНОМИЧЕСКИЕ НАУКИ бюджете показатели планируют, то в гибком их рассчитывают. Вместе с тем разработке бюджетов должна предшествовать подготовительная работа, включающая комплекс организационно-методологических и методических мер. Система бюджетирования, основанная на контролируемом прогнозе, является одним из передовых методов. Таким образом, в процессе прогнозирования затрат в системе нормативного контроля учёт затрат даёт основную информацию для разработки перспективных прогнозов по затратам на производство, продажу продукции, потребности семян, кормов, материалов. Нормативы, изменения и отклонения от них играют одну из главных ролей при подготовке краткосрочных прогнозов, отвечая при этом за формирование данных, необходимых для прогнозирования различных показателей. Кроме того, используя методы нормативного контроля, составляют сметы и график работы, координируют разработку краткосрочных прогнозов по всем структурным подразделениям и взаимоувязывают эти прогнозы. Затем указанные прогнозы сводятся воедино и представляются для утверждения руководителем организации. Литература 1. Овсийчук М.Ф., Казакова А.В. Нормативный учёт и контроль затрат на сельскохозяйственных предприятиях. М.: Колос, 1992. 110 с. 2. Сандрикова Т.С. Теория и практика управленческого учёта в сельском хозяйстве: монография. М.: ООО «Торжокская типография», 2002. 175 с. 3. Вахрушина М.А. Бухгалтерский управленческий учёт: учебное пособие / ВЗФИ. М.: ЗАО «Финстатинформ», 2000. 359 с. Комплексное исследование социального развития муниципальных районов региона Е. А. Чулкова, к.э.н., Оренбургский ГАУ Современный этап общественного развития в Российской Федерации характеризуется социальной направленностью. Как известно, особенно напряжённое положение сложилось в социальной сфере сельских муниципальных районов. Поскольку одной из важнейших задач в сфере управления регионом является комплексное развитие каждого сельского поселения, находящегося на его территории, то для её решения необходима не только оценка экономического состояния и перспектив развития района, но и всесторонний анализ его социальной сферы. Такой анализ предполагает как сравнительную оценку сельских районов, так и выполнение многомерных статистических группировок. Под развитием села будем понимать совершенствование современного состояния сельских поселений и территорий, конечным результатом которого должно стать их комплексное обустройство для создания достойного уровня и качества жизни, а также среды обитания не ниже утверждённых на местах стандартов условий быта и труда сельчан [1]. Нами проведено исследование состояния социальной сферы региона на примере Оренбургской области, в которой около 97% территории принадлежит сельским муниципальным районам и в составе 42% сельского населения. Область занимает значительную территорию, включает 6 природно-экономических зон, существенно отличающихся по структурам промышленного и сельскохозяйственного производства, поэто- му и развитие социальной сферы существенно неоднородно. Иначе говоря, географическое положение данного региона и его большая протяжённость порождают необходимость более детального анализа социального состояния сельских районов, так как трудовые ресурсы – это главная составляющая, обеспечивающая экономическое процветание области. Продолжая исследование сельских районов Оренбургской области по уровню социального развития [2, 3], мы построили статистические группировки сельских муниципальных районов по комплексу показателей, отражающих доходы населения, жилищные условия, образование, здравоохранение, культуру и социальную стабильность. Используемая система показателей социального развития сельских муниципальных районов и их средние значения представлены в таблице 1. Проведён анализ группировок районов по комплексу этих показателей за достаточно длительный временной период – за 1999–2008 гг., построенных посредством кластерного анализа методом k-средних в программном пакете Statistica 6.0. Исходная совокупность – 35 сельских муниципальных районов – разделена на три типа. Выделены группы: первая – со сравнительно высоким уровнем показателей социального развития; вторая – со значительной неравномерностью социального развития (часть показателей превышает средний уровень, а остальные порой значительно ниже среднего); третья – со средними и сравнительно низкими значениями показателей. 141