Тема 3. Методический инструментарий финансовых вычислений

реклама

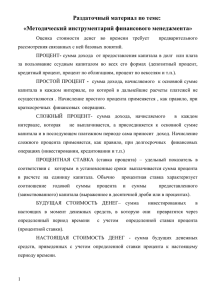

Тема 3. Методический инструментарий финансовых вычислений 1. 2. 3. Концепция временной стоимости денег Методы учета фактора времени в финансовых операциях Методический инструментарий учета фактора инфляции Цели – изучение методов оценки денежных потоков, относящихся к различным временным периодам, и подверженных обесценению в результате инфляционных процессов. Задачи: Исследовать экономическое содержание одной из базовых концепций финансового менеджмента – временной стоимости денег; Уяснить сущность процессов наращения и дисконтирования денежных средств; Рассмотреть и систематизировать методы учета фактора времени в финансовых операциях; Систематизировать методический инструментарий, позволяющий учесть фактор инфляции в процессе управления финансовой деятельностью предприятия. Желаемый результат – формирования у студентов целостного понимания сущности ценности денежных средств и подверженности их обесценению во времени и под воздействием инфляции, а также некорректности простого суммирования денежных потоков, относящихся к различным временным периодам 1. Концепция временной стоимости денег Суть: стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. Таким образом, одна и та же сумма денег в разные периоды времени имеет разную стоимость Графическое отображение: увеличение первоначальной суммы в результате начисления процентов Наращение PV, r - заданы, FV - ? t0 tn Дисконтирование FV, r - заданы, РV - ? нахождение современного (на текущий момент) размера некоторой суммы по ее известному или предполагаемому значению в будущем Будущая стоимость денег - сумма инвестированных в настоящий момент средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента (процентной ставки) Настоящая стоимость денег - сумма будущих денежных средств, приведенная с учетом определенной ставки процента к настоящему периоду времени 2. Методы учета фактора времени в финансовых операциях Оценка денежного потока Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость, которая может быть оценена как сумма наращенных поступлений: n FVpst CFt 1 r n t (8) t 1 Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока: n PVpst t 1 CFt 1 r (9) n Расчет финансовой ренты (аннуитета) Аннуитет – поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет Будущая стоимость простого аннуитета – сумма всех составляющих его платежей с начисленными процентами на конец срока проведения операции: A n FV 1 r CF r n 1 (12) CF – величина регулярного денежного потока Современная стоимость простого аннуитета – сумма всех составляющих его платежей, дисконтированных на момент начала операции: n PVnA 1 r 1 CF n r1 r СF 1 1 r r n (13) 3. Концепция и методический инструментарий оценки фактора инфляции Учет фактора инфляции в финансовых вычислениях Выводы: Концепция стоимости денег во времени играет основополагающую роль в практике финансовых вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных финансовых операций путем оценки и сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений, основной суммы долга и т.д. Стабильность проявления фактора инфляции и его активное воздействие на результаты финансовой деятельности предприятия определяют необходимость постоянного учета влияния этого фактора в процессе финансового менеджмента Концепция учета влияния фактора инфляции в управлении различными аспектами финансовой деятельности предприятия заключается в необходимости реального отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении различных финансовых операций