ФОРМИРОВАНИЕ И 15.7. Зверева Е.В. ДЕЯТЕЛЬНОСТЬ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

реклама

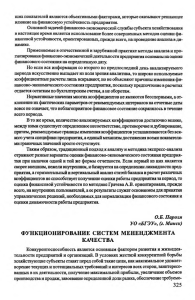

Зверева Е.В. ДЕЯТЕЛЬНОСТЬ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА 15.7. ФОРМИРОВАНИЕ И РАСКРЫТИЕ ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА Зверева Екатерина Вячеславовна, преподаватель, НОУ ВПО «Самарская гуманитарная академия» Контакты автора:ekaterina1987zvereva@yandex.ru Аннотация Понятие учетной политики, ее задачи и значение, международная практика формирования учетной политики, аспекты учетной политики деятельности субъектов малого предпринимательства: учетно-методический, организационный, технический, структура учетной политики, способы ведения бухгалтерского учета. Ключевые слова: учетная политика, международная практика, способы ведения бухгалтерского учета, аспекты учетной политики FORMATION AND EFFECTIVE DISCLOSURE OF ACCOUNTING POLICIES OF SMALL BUSINESSES Zvereva Ekaterina Vyacheslavovna, teacher, NOU VPO «Samara Humanitarian Academy» Annotation: The concept of accounting policy, its goals and value, international practice formation of accounting policies, accounting policies of small businesses: accounting and methodical, organizational, technical, structure, accounting policies, methods of accounting. Keywords: accounting policy, international practices, methods of accounting, accounting policies Учетная политика организации – это принятая ею со1 вокупность способов ведения бухгалтерского учета. Она включает в себя порядок осуществления первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности предприятия или реализация метода бухгалтерского учета. Основное назначение и главная задача принимаемой предприятием учетной политики - максимально отразить свою деятельность, сформировать полную, объективную и достоверную информацию о ней и, как следствие, эффективно регулировать эту деятельность в интересах предприятия и заинтересованных лиц. Выбор варианта учетной политики обычно обусловливается следующими факторами: правовым и организационно-экономическим статусом предприятия; текущими и долгосрочными целями предпринимательства; особенностями деятельности; кадровым 2 обеспечением; хозяйственной ситуацией и т. д. 1 Приказ Минфина РФ «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08)») от 06.10.2008г. № 106н. 2 Сахчинская Н.С. Формирование и раскрытие учетной политики организации: монография / Н.С. Сахчинская. – Самара: Изд-во НОАНО ВРО СИБиУ, 2010, с.13. Учетная политика имеет большое значение не только для самого предприятия, но и для контролирующих органов, особенно налоговых служб, аудиторов, различных пользователей финансовой отчетности предприятия. Поэтому ее формирование целесообразно осуществлять в тесной связи с налоговым планированием, которое позволит оптимизировать налоговое бремя предприятия Что же касается международной практики, то возрастает роль Международных стандартов финансовой отчетности (МСФО), так как интеграция российской экономики в систему мировых экономических отношений, несформированность российских норм и стандартов учета и аудита учетной политики выдвигают требования гармонизации данного вопроса на 3 международном уровне. Следует полагать, что международные принципы и стандарты бухгалтерского учета и аудита в области учетной политики должны стать основой для выработки отечественных норм и правил ведения учета в организациях. Это становится тем более актуальным, поскольку в Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности планируется переход всех предприятий на МСФО к 2012 году. Следовательно, роль учетной политики возрастает. Проведенный нами анализ содержания МСФО позволяет сделать вывод, что ряд стандартов предоставляет предприятиям возможность выбора порядка учета из нескольких вариантов. Организации должны внимательно подойти к определению учетной политики для подготовки вступительного бухгалтерского баланса по МСФО, осознав, как их выбор повлияет на него и на бухгалтерскую финансовую отчетность будущих периодов. Традиционный взгляд о том, что предприятия обязаны составлять приказ по учетной политике для целей бухгалтерского учета и для целей налогообложения, является дискуссионным. В действительности существует ряд факторов, позволяющих утверждать, что такой подход к учетной политике изжил себя, что связано с большими затратами на ее формирование. Поэтому целесообразней сформировать единую учетную политику, охватив и затронув все виды учета: финансовый, налоговый, управленческий. Более того, такой документ даст возможность применить на предприятии 4 систему диагностики финансового состояния. Анализ определений учетной политики показал, что даже на теоретическом уровне в разных источниках нет однозначности в трактовке понятия "учетная политика". Cоглашаясь в основном с определениями учетной политики ведущих экономистов, попытаемся сформулировать следующее определение учетной политике, относительно субъектов малого предпринимательства: учетная политика - это совокупность правил, методов и способов ведения учета на предприятиях малого бизнеса, выраженная посредством выбора оптимальных вариантов финансового и налогового учета в рамках действующего законодательства. В экономической литературе дискуссионным является вопросы о количестве, названии и назначении аспектов учетной политики, например, отвечающего за финансовый учет. Многие авторы выделяют методи3 Г.Н. Гогина, Н.С. Сахчинская Управленческий и аналитический аспекты учетной политики организации: монография / Г.Н. Гогина, Н.С. Сахчинская. – М.: NOTA BENE: 2009, с 34. 4 Жуков В.Н. Формирование учетной политики организации, / Бухгалтерский учет, № 4 , 2008. С. 24. 283 Бизнес в законе ческий и методологический аспект учетной политики. Так, В.Б. Гуккаев и О.В. Волчек определяют данный аспект как методологический, Сахчинская Н.С., Гогина Г.Н. выделяют методический аспект, с чем мы согласны, но предлагаем адаптировать их для субъектов ма5 лого предпринимательства. Считаем, что они должны отражать элементы ведения учета в учетнометодическом аспекте. Выделяют различные аспекты учетной политики организации. Сахчинская Н.С. дает характеристику семи аспектов: методический, налоговый, управленческий, организационный, технический, международный и аналитический. Исходя из вышеизложенного, представляется возможным отметить, что назревает необходимость сформировать учетную политику, основываясь не только на виды учета, но и на аспекты, которые способствуют формированию эффективной стратегии организации, но имеющие не менее важное значение для внешних и внутренних пользователей. Однако, формированию и раскрытию тех и других аспектов учетной политики в ПБУ 1/2008 уделено недостаточ6 но. Предлагаем выделить три аспекта учетной политики, соответствующие целям учета (финансовому, управленческому и налоговому): учетно-методический, организационный, технический. Учетно-методический аспект формируют учетную политику в разрезе ее элементов для целей финансового, налогового и управленческого учета. Эта взаимосвязь заключается в том, что учетная политика является инструментом бухгалтерского, управленческого и налогового планирования. Поэтому данный аспект может рассматриваться как методология ведения трех видов учета с целью оптимизации налогообложения на предприятии и принятии рациональных управленческих решений. Смысл данного аспекта формирования учетной политики заключается в том, что из разрешенных законодательством вариантов ведения учета выбирается тот, который имеет преимущества перед другими с точки зрения рациональности для 7 конкретного субъекта малого предпринимательства. Технический и организационные аспекты учетной политики отвечают за технологию и способы ведения бухгалтерского (финансового и управленческого) и налогового учета. Итак, структура учетной политики для субъектов малого предпринимательства выглядит следующим образом (рисунок 1). Рассмотрим способы ведения бухгалтерского учета, которые должны быть отражены в аспектах учетной политики. Организационный аспект включает в себя главным образом форму ведения учета и способ организации учета (в зависимости от объема учетной работы). Именно от этого аспекта зависит организация бухгалтерии и особенности учета. Рассмотрим влияние элементов организационного аспекта по видам учета, данные представлены в таблице 1. 5 Г.Н. Гогина, Н.С. Сахчинская Управленческий и аналитический аспекты учетной политики организации: монография / Г.Н. Гогина, Н.С. Сахчинская. – М.: NOTA BENE: 2009, с 34. 6 Крутякова Т. Порядок формирования учетной политики организации // АКДИ Экономика и жизнь, № 9, сентябрь 2009. С. 58. 7 Г.Н. Гогина, Н.С. Сахчинская Управленческий и аналитический аспекты учетной политики организации: монография / Г.Н. Гогина, Н.С. Сахчинская. – М.: NOTA BENE: 2009, с. 63. 284 3'2011 Технический аспект учетной политики отвечает за рациональное раскрытие учетной политики в разрезе ее элементов. К данному аспекту субъектов малого предпринимательства отнесем следующие элементы, представленные в таблице 2. Рис.1 Структура учетной политики для субъектов малого предпринимательства. Учетный аспект учетной политики раскрывается в его элементах исходя из видов учета, представленных в учетной политики для субъектов малого предпринимательства. Таблица 1 Элементы организационного аспекта учетной политики и их раскрытие по видам учета Таким образом, субъекты малого предпринимательства обязаны формировать учетную политику само- Зверева Е.В. ДЕЯТЕЛЬНОСТЬ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА стоятельно по видам учета (финансовый, управленческий и налоговый) с целью реализации стратегии организации. При этом предлагаем выделить три аспекта учетной политики, соответствующие целям учета: учетно-методический, организационный, технический. Таблица 2 Элементы технического аспекта учетной политики по видам учета Список литературы: 1. Приказ Минфина РФ «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08)») от 06.10.2008г. № 106н. 2. Гогина Г.Н., Сахчинская Н.С. Управленческий и аналитический аспекты учетной политики организации: монография / Г.Н. Гогина, Н.С. Сахчинская. – М.: NOTA BENE: 2009. - 256с. 3. Жуков В.Н. Формирование учетной политики организации, // Бухгалтерский учет, № 4 , 2008. С. 23 – 30. 4. Крутякова Т. Порядок формирования учетной политики организации // АКДИ Экономика и жизнь, № 9, сентябрь 2009. С. 58 -60. 5. Сахчинская Н.С. Формирование и раскрытие учетной политики организации: монография / Н.С. Сахчинская. – Самара: Изд-во НОАНО ВРО СИБиУ, 2010. – 276с. РЕЦЕНЗИЯ Аспирантки Зверевой Екатерины Вячеславовны на тему Формирование и раскрытие эффективной учетной политики деятельности субъектов малого предпринимательства. Актуальность темы обусловлена тем, что малому предпринимательству принадлежит особое место в современной экономике России. Малый бизнес призван стать важнейшим фактором ускорения социально-экономического развития страны, а формирование и раскрытие всех аспектов учетной политики деятельности субъектов малого предпринимательства поможет ему максимально отразить свою деятельность, сформировать полную, объективную и достоверную информацию о ней и, как следствие, эффективно регулировать эту деятельность в интересах предприятия и заинтересованных лиц. Практическое и научное значение статьи: Статья имеет практическое значение, в частности автор предлагает структуру учетной политики для субъектов малого предпринимательства, выделяя три аспекта учетной политики, соответствующие целям учета: учетнометодический, организационный, технический, что является наиболее рационально и эффективно для данного рода экономического субъекта. В статье так же приведены элементы организационного и технического аспекта учетной политики по видам учета, предлагаемые к внедрению в деятельность субъектов малого предпринимательства. Использование литературных источников: В статье использован Приказ Минфина РФ «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08)») от 06.10.2008г. № 106н, а также монографии и статьи ведущих специалитов. Качество оформления статьи: статья оформлена в соответствии с требованиями издательства. Недостатки работы: недостатков не выявлено. Оценка работы в целом: Представленная работа соответствует требования ВАКа и подлежит публикации в журнале. Рецензент: к.э.н., доцент Н.С.Сахчинская Reference list: 1. Order of the Ministry of Finance of the Russian Federation "On approval of regulations on accounting (together with the "Regulation on Accounting Accounting Policies Organization (PBU 1 / 08)") from 06.10.2008g. № 106n. 2. Gogina G.N., Sakhchinskaya N.S. Мanagerial and analytical aspects of accounting policy: Monograph / Gogina G.N., Sakhchinskaya N.S. – М.: NOTA BENE: 2009. - 256s. 3. Zhukov, V.N. Formation of an accounting policy, // Accounting, № 4, 2008. S. 23 - 30. 4. Krutyakova T. The procedure of forming an accounting policy // ACDI Business and Life, № 9, September 2009. S. 58 -60. 5. Sakhchinskaya N.S. Formation and disclosure of Accounting Policies Organization: Monograph / N.S. Sahchinskaya. Samara: Izd NOANO BPO Sibiu, 2010. - 276s. 285