ОСНОВНЫЕ ИЗМЕНЕНИЯ НА РОССИЙСКОМ РЫНКЕ СВЯЗИ В

реклама

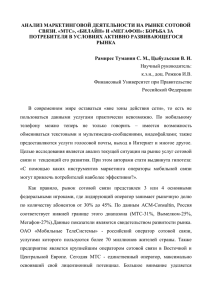

Ñ.Þ. Êàçàíöåâ ОСНОВНЫЕ ИЗМЕНЕНИЯ НА РОССИЙСКОМ РЫНКЕ СВЯЗИ В 2000-2002 гг. Рынок связи является одной из важнейших составляющих экономики России, в 2001 г. общий доход отрасли связи составил порядка 2,2% ВВП [2]. Развитие рынка связи происходит опережающими темпами, по сравнению с ростом промышленного производства. Так, в 2001 г. объем рынка связи вырос на 13%, в то время как рост промышленного производства составил 4,7% (в постоянных ценах). Это является непосредственным фактом, свидетельствующим о бурном развитии рынка связи. Важной особенностью рассматриваемого рынка является также его тесная взаимосвязь со всеми отраслями российской экономики, взаимное влияние развития рынка связи и экономики в целом, так как услуги связи используются практически во всех видах экономической деятельности. Развитие средств связи и предоставление новых услуг имеет косвенный экономический эффект в других отраслях экономики (уменьшение временн›х и стоимостных затрат на передачу информации, ускорение принятия управленческих решений и т.д.), при этом развитие экономики в целом предъявляет новые требования к связи, ее скорости и качеству. Увеличивающееся влияние рынка связи на российскую экономику определяет необходимость более подробного его изучения с целью определения закономерностей и взаимосвязей его развития, использования полученных знаний в его моделировании и анализе, при разработке государственной политики в сфере связи. Количественный рост рынка связи происходит в условиях и качественных его изменений, без которых интенсивное развитие рынка невозможно. Такого рода изменения на рынке связи происходят с разной степенью интенсивности на различных его сегментах, которые, в свою очередь, характеризуются различной динамикой развития и меняющимися пропорциями типов собственности. 266 Поэтому целью данной работы является анализ динамики показателей, характеризующих различные сегменты российского рынка связи, в контексте изменений государственной политики и стратегий развития крупнейших игроков на этих сегментах. Для достижения поставленной цели проведена классификация российского рынка связи, рассмотрена динамика развития различных его сегментов и исследованы основные изменения на них, влияющие на структуру рынков. Классификация российского рынка связи и его крупнейшие игроки. Рынок связи является одним из сегментов более широкого рынка телекоммуникаций. Рынок телекоммуникаций состоит из двух основных частей – рынка продаж телекоммуникационного оборудования и рынка услуг по обмену сигналами между абонентами, предоставляемых операторами связи, он также включает в себя рынки страхования и консалтинговых услуг в сфере телекоммуникаций (рис. 1). Рынок телекоммуникаций Рынок продаж телекоммуника-ционного оборудования Почта и телеграф Бепроводная телефония Рынок услуг, предоставляемых отделениями связи Телефонная связь Предоставление доступа в Интернет Рынок страхования Пейджинговая связь Рынок консалтинговых услуг Спутниковая связь Кабельная телефония Рис. 1. Классификация телекоммуникационного рынка и рынка связи Под рынком связи, понимается рынок услуг, предоставляемых операторами связи. Рынок разбит на сегменты по типу услуг, предоставляемых на нем, и включает в себя рынки услуг по предоставлению телефонной связи, (кабельной и беспроводной), пейджинговой связи, спутниковой связи, доступа в Интернет, а также услуг почты и телеграфа. На рынке беспроводной телефонии наиболее крупными игроками по состоянию на 31.03.2003 г. являются операторы сотовой связи, а именно, три крупнейших оператора: «Мобильные телесистемы» (МТС) (7580 тыс. абонентов (аб.)), «ВымпелКом» (владелец сетей сотовой свя267 зи «Билайн») (6162 тыс. аб.) и «Мегафон» (3638 тыс. аб.). Следующие за ними по величине абонентской базы операторы: СМАРТС (670 тыс. аб.), «Уралсвязьинформ» (551 тыс. аб.), «ТАИФ-Телком» (332 тыс. аб.) и др. значительно более мелкие игроки [1]. Объем рынка беспроводной радиосвязи составил в 2001 г. 56,9 млрд. руб., прирост по отношению к 2000 г. составил 29% (в постоянных ценах) [2]. Услуги кабельной телефонной связи предоставляют «Ростелеком», МГТС, «Междугородный и международный телефон», «Московский междугородный телефон», «МТУ-Информ», «Комстар», «Комбеллга» и др. Объем рынка кабельной телефонии в 2001 г. составил 97,6 млрд. руб. (прирост 4% в постоянных ценах по отношению к предыдущему году) [2]. Второй блок рынка услуг, предоставляемых операторами связи – услуги по предоставлению доступа в Интернет. Наиболее крупные провайдеры располагаются в Москве и Санкт-Петербурге. Крупннейшие из них: «РТКомм.Ру», Golden Telecom, «МТУ-Информ». Объем рынка услуг по предоставлению доступа в Интернет в 2002 г. составил около 19 млрд. руб. [11]. Почтовые услуги в Российской Федерации находятся в руках отделений почтовой связи. Они же предоставляют междугородную телефонную связь. Телеграфные услуги предоставляют главные телеграфные узлы России, которые координируются компанией «Ростелеграф». Объем российского рынка почтовых услуг в 2001 г. составил 15,5 млрд. руб. (прирост 12% в постоянных ценах по отношению к предыдущему году) [2]. Наиболее крупные фирмы, предоставляющие услуги персонального радиовызова (пейджинга): «ВессоЛинк», «Информ-Экском», «Мобил Телеком», «Мульти-Пейдж», «Таском» и др. Последний блок рынка услуг, предоставляемых отделениями связи, – это рынок услуг по предоставлению спутниковой связи. Основным поставщиком этих услуг связи в России является ГП «Космическая связь». Этому предприятию принадлежит основная часть российских спутников. В настоящее время в России можно подключиться к двум коммерческим системам подвижной спутниковой связи: Inmarsat и Globalstar. Американская компания Inmarsat Ventures работает на нашей территории через российского акционера – ГП «Морсвязьспутник». Систему Globalstar представляет ЗАО «ГлобалТел». Государство и традиционные операторы. Огромное влияние рынка связи на социально-экономическую жизни страны требует его обоснованного государственного регулирования. Регулирующие функции – осуществление государственного надзора за деятельностью в области связи, лицензирование деятельности операторов связи и Интер268 нет-провайдеров, государственная сертификация услуг и средств связи, определение приоритетов в развитии отрасли связи и др. – возложены на Министерство Российской Федерации по связи и информатизации. В 2000 г. этим Министерством была разработана «Концепция развития рынка телекоммуникационных услуг Российской Федерации», которая была одобрена Правительством России. Концепция предполагает разработку мер, направленных на создание условий формирования механизмов, обеспечивающих удовлетворение растущих потребностей в услугах связи всех категорий пользователей, включая население, государство, органы управления, бизнес. При определении конкретных мер отраслевой стратегии, нацеленных на устранение существующих дисбалансов, должны учитываться важнейшие приоритеты в развитии отрасли. К ним относятся [2]: • доступность высококачественных телекоммуникационных услуг во всех населенных пунктах России; • увеличение инвестиционной привлекательности вложений в инфраструктуру (в первую очередь в местную связь); • повышение эффективности деятельности традиционных операторов; • защита государственных интересов; • опережающее развитие инфраструктуры связи для обеспечения экономического роста; • создание условий для ускоренного развития новых технологий и для добросовестной конкуренции. В рамках Концепции уже завершена реструктуризация управляемого государством ОАО «Связьинвест» – крупнейшего в России телекоммуникационного холдинга, обладающего контрольными пакетами 78 предприятий – региональных операторов связи и национального оператора международной и междугородной связи ОАО «Ростелеком». Через зависимые общества «Связьинвест» владеет лицензиями на оказание услуг местной, междугородной и международной связи, передачи данных, на предоставление каналов в аренду по всей территории России, а также услуг мобильной связи в ряде регионов. Необходимость реструктуризации холдинга обусловлена низкими показателями эффективности зависимых предприятий связи. Доходы традиционных отечественных операторов связи составляют менее 100 долл. на линию, что значительно меньше аналогичных показателей у крупнейших российских операторов сотовой связи, годовая выручка которых составляет 340-500 долл. на одного абонента. Сократить разрыв «Связьинвест» может, используя такие меры, как консолидация зависимых компаний, совершенствование механизмов управления, снижение издержек [3, 9]. 269 В ходе реорганизации холдинга предполагается создать семь укрупненных компаний, по одной в каждом федеральном округе России. В качестве ядра для каждого региона будут использоваться центральные компании – «ЦентрТелеком», «Южная Телекоммуникационная компания», ПТС, «Нижегородсвязьинформ», «Уралсвязьинформ», «Электросвязь» Новосибирской области и «Электросвязь» Приморского края [3]. Реструктуризация «Связьинвеста» призвана достичь следующих целей: • улучшение качества управления; • повышение ликвидности акций и рыночной капитализации; • увеличение конкурентоспособности; • получение возможности дешевого финансирования; • сокращение текущих затрат и оптимизация налогообложения; • получение возможности концентрации финансовых ресурсов на приоритетных проектах. В важным шагом на пути к достижению целей, поставленных в Концепции развития рынка телекоммуникационных услуг, является формирование национального Интернет-провайдера на базе дочерней компании ОАО «Ростелеком» – «РТКомм.Ру». В настоящее время этот проект находится в завершающей стадии. Согласно схеме формирования, уставный капитал компании должен быть увеличен до 50 млн. руб., «Ростелеком» должен получить 25% плюс одну акцию, «Связьинвест» – 20% акций реформированной компании [4]. Предполагается, что реформированный «РТКомм.Ру» будет отвечать исключительно за магистральный бизнес, у компании будет 8 агентов – региональных Интернет-провайдеров, которые выступят оптовыми продавцами услуг доступа в Интернет более мелким Интернетпровайдерам, работающим с конечным пользователем. В настоящее время «РТКомм.Ру» входит в тройку лидеров среди российских Интернет-провайдеров, в 2001 г. эти компании занимали следующие доли российского рынка услуг по предоставлению доступа в интернет [5]: «РТКомм.Ру» – 0,2; Golden Telecom – 0,15; «МТУ-Интел» – 0,12. Сейчас эти провайдеры контролируют в сумме уже более 50% российского рынка предоставления услуг, связанных с доступом в Интернет [6]. Реорганизация «Связьинвеста» и создание национального Интернет-провайдера позволит частично достигнуть целей и задач, поставленных в Концепции развития рынка телекоммуникационных услуг и более эффективно использовать имеющиеся в государственной собственности ресурсы отрасли связи. 270 Таким образом, изменения в государственной политике в основном касаются как увеличения эффективности использования имеющейся инфраструктуры, так и построения новой, с целью увеличения уже имеющихся долей различных сегментов российского рынка связи. Альтернативные операторы. Одно из самых заметных изменений, произошедших на рынке связи в 2001-2002 гг. – это изменение политики крупнейших российских сотовых операторов (МТС, «Вымпелкома» и «Мегафона»), касающейся расширения бизнеса. До этого момента главной целью этих операторов связи было привлечение абонентов из числа жителей российских столиц – Москвы и Санкт-Петербурга, как наиболее платежеспособных. К 2003 г. произошло определенное насыщение столичных рынков сотовой связи. Проникновение сотовой связи (доля абонентов сотовой связи в населении региона) в Москве и Санкт-Петербурге достигло в 2002 г. 4050% (рис. 2). Это соответствует уровню проникновения сотовой связи в развитых европейских странах, где рост этого показателя уже практически остановился. Следовательно, сохранения тенденций роста в Москве и Санкт-Петербурге, вероятно, ожидать не следует [7]. Также стоит отметить, что наиболее обеспеченный абонент уже привлечен, и операторы вынуждены привлекать абонентов с доходами среднего уровня. Такой показатель, как среднемесячный счет одного абонента (ARPU) в Москве и Санкт-Петербурге упал с более чем 100 долл. в 1999 г. до 25 долл. в 2002 г. (рис. 3) [9]. % 60 50 40 30 20 10 Год 0 1998 1999 2000 2001 2002 2003 Рис. 2. Проникновение сотовой связи в России в 1999-2002 гг.: –l– Москва; –n– Россия 271 Долл. 140 120 100 80 60 40 20 Год 0 1998 1999 2000 2001 2002 2003 Рис. 3. Среднемесячный доход в расчете на одного абонента в сетях сотовой связи в 1999-2002 гг.: –l– МТС; –n– ВымпелКом Насыщение столичных рынков мобильной связи и ее удешевление привело к тому, что крупнейшие операторы сотовой связи избрали региональную экспансию как направление роста. На данном этапе именно регионы представляют собой наиболее динамично развивающийся сектор рынка сотовой связи (рис. 4) [9]. Млн. чел. 25 20 15 10 5 0 1998 1999 2000 2001 2002 2003 Год Рис. 4. Численность абонентов в Центральном регионе (–l–) и по стране в целом (–n–) в 1999-2002 гг. 272 В ходе расширения географических рамок ведения бизнеса операторы-лидеры сочетают как практику построения сетей сотовой связи с нуля (например, построение сетей «ВымпелКома» в Поволжском, СевероКавказском, Сибирском федеральных округах), так и покупку уже созданных региональных операторов сотовой связи, имеющих определенную инфраструктуру (примером может служить покупка МТС компаний «Телеком XXI», «Кубань GSM», «ВымпелКомом»-«Экстел», «СтавТелеСот» и т.д.). Последнему способствовало то, что региональные операторы, как правило, не имели достаточно ресурсов, чтобы выдержать конкуренцию со столичными операторами. Таким образом, каждый оператор-лидер, увеличивает свою долю рынка, в то время как доля более мелких региональных операторов неуклонно снижается в последние годы (табл. 1) [13]. Таблица 1 Доли операторов на рынке сотовой связи в России, % Оператор МТС ВымпелКом Мегафон Другие 2000 г. 35 25 7 33 2001 г. 34 26 11 29 2002 г. 37 29 16 18 Попытка объединения региональных компаний, представляющих услуги сотовой связи, с целью создания еще одного крупного сотового оператора («Индиго»), способного занять существенную долю российского рынка сотовой связи, не увенчалась успехом. Часть операторов, входящих в это объединение, уже куплена лидерами. Результатом региональной экспансии крупнейших сотовых операторов стало получение «Мегафоном» и «ВымпелКомом» лицензий на всю территорию России. МТС пока такой лицензии и не имеет, но получило лицензию на построение сети сотовой связи в Белоруссии, и совершила покупку контрольного пакета акций ведущего сотового оператора Украины «Украинская мобильная связь». Таким образом, прослеживается курс МТС на развитие в странах СНГ. Что касается сетей персонального радиовызова (пейджинга), то здесь ситуация такова. В частном секторе столичных рынков беспроводной связи произошло замещение пейджинга сотовой связью, стоимость которой стала сопоставима с обслуживанием пейджера при наличии качественно более широкого спектра услуг и возможностей. Интервал между выходом на российский рынок пейджера и мобильного телефона был слишком мал для того, чтобы пейджинговая 273 связь успела укрепить свои конкурентные позиции и набрать большое количество абонентов. Тем не менее пейджинг продолжает развиваться и предоставлять новые услуги. Основной его потребитель – это корпоративный сектор, ибо персональный радиовызов более удобен в ряде случаев, чем мобильные телефоны: не надо ограничивать телефонные разговоры сотрудников, есть возможность отправки сообщений одновременно всем сотрудникам (отличие от SMS в этом случае – отсутствие ограничения на длину сообщения в 160 символов) и через email; наличие услуг, связанных с телеметрическими и автоматизированными охранными системами и т.д. Достоинством сетей персонального радиовызова является также относительная дешевизна их развертывания по сравнению, например, с сетями сотовой связи. Это обусловливает перемещение интересов операторов пейджинговой связи со столичных рынков в малонаселенные регионы, где окупаемость сотовой связи затруднена или вообще невозможна в силу больших территорий, малой плотности населения и низкой его платежеспособности. Статистика отрасли персонального радиовызова показывает, что пейджинговым компаниям удается находить свою нишу на российском рынке. Рост абонентской базы сетей персонального радиовызова в сравнении с сотовой связью в 1999-2000 гг. представлен на рис. 5 [2]. Рис. 5. Количество абонентов сотовой связи и персонального радиовызова в 1999-2000 гг. 274 Рынок спутниковой связи. Для России роль систем спутниковой связи определяется тем обстоятельством, что на большей части территории страны современные услуги связи практически недоступны. Эти системы позволяют установить стационарную связь в труднодоступных районах с низкой плотностью населения, где создание инфраструктуры сети общего пользования неэффективно, а также служат дополнением и расширением возможностей и зон покрытия сотовых сетей. При этом инвестиционные затраты на организацию спутникового доступа в малонаселенных регионах, заметно ниже расходов на прокладку волоконно-оптических линий в них. На современном этапе рост рынка спутниковой связи только намечается и его потенциальная емкость достаточно велика: прогнозируется рост доли России на мировом рынке услуг спутниковой связи с 2% в 2001 г. до 4% в 2006 г. [8]. Поэтому этот рынок рассматривается крупнейшими мировыми компаниями, предоставляющими услуги спутниковой связи, как стратегический. Темпы роста подвижной спутниковой связи в России значительно выше мировых (на рубеже 2001-2002 гг. рост абонентской базы 1015% ежеквартально в России против 1-2% в мире) [11]. Это обусловлено, как было указано выше, недостаточным развитием сотовой и фиксированной связи в регионах (основные российские потребители услуг мобильной спутниковой связи – сотрудники нефтяных, газовых и геологоразведочных компаний). В силу высоких темпов роста в начале 2003 г. к разделу рынка подвижной спутниковой связи собираются подключиться еще две компании – Thuraya и ICO. Представителем первой стала российская компания «ТМ САТ», которой летом 2001 г. было разрешено развертывание сети мобильной спутниковой связи «Марафон-М» с использованием орбитальных позиций и радиочастот, выданных в свое время под реализацию программы спутниковой связи «Марафон». ICO учредила компанию ICO-R, в которую кроме ICO Global Communications, вошли «ВымпелКом» и «Морсвязьспутник». Две последние компании строят в партнерстве с ГП «Космическая связь». Нельзя не отметить такой быстроразвивающийся сегмент космической связи как рынок услуг на основе VSAT технологий, позволяющей строить корпоративные сети связи, предоставлять услуги телефонной и факсимильной связи, организовывать распределение телепрограмм. Выделенные корпоративные сети ведомственного и коммерческого назначения, созданные на базе технологии VSAT на мировом рынке спутниковой связи занимают значительную долю (до 58%). В России же в общей емкости спутниковой связи доля систем Ku-диапазона (диапазон работы антенн малого диаметра, состав275 ляющих основу технологии VSAT) в настоящее время незначительна. Однако экспертами прогнозируется рост спроса на станции VSAT примерно на 30% ежегодно. В российской космической группировке основная часть спутников принадлежит ГП «Космическая связь», что делает это предприятие практически монополистом1, предоставляющим каналы космической связи всем остальным отечественным игрокам на российском рынке спутниковой связи [12]. В 2001 г. в бюджете России впервые в нашей истории была предусмотрена финансовая поддержка развития отечественного космического сегмента в размере 800 млн. долл. Предполагается создание семи геостационарных спутников, проектные сроки обновления группировки спутников ГП «Космическая связь» приведены в табл. 2 [10]. Таблица 2 Проектные сроки обновления группировки ГП «Космическая связь» Год запуска 2002 2003 2004 2005 Серия спутника Экспресс-А Экспресс-АМ Экспресс-АМ Экспресс-АМ Число спутников 1 2 3 1 Рост сегмента спутниковой связи в 2000-2001гг. можно оценить приблизительно в 15% (в постоянных ценах) [2]. Соотношение типов собственности на различных сегментах рынка связи. До 1991 г. на российском рынке связи частных организаций не существовало, вся собственность была государственной. К 1999 г. ситуация кардинально изменилась: частный капитал стал занимать существенную долю на отдельных сегментах рынка связи. Более того, на некоторые из них (рынки пейджинговой и сотовой связи) государство пришло позднее частного капитала, и занимает на этих сегментах ничтожно малую долю рынка (табл. 3) [2, 6, 12]. Из табл. 3 видно, что государственный сектор занимает существенные доли рынка на сегментах, которые имеют низкую по сравнению с остальными норму прибыли (почтовая связь, кабельная телефония), а также на сегментах, на которых у государства имеется развитая инфраструктура, и, соответственно, не требуется значительных инвестиций для предоставления качественных услуг связи (предоставление доступа в Интернет и услуг спутниковой связи). 1 В 2002 г. «Космическая связь» по стоимости оказанных услуг занимала 70% российского рынка космической связи. 276 Таблица 3 Доля частного сектора на различных сегментах рынка связи в стоимости услуг, % Сегмент рынка связи Беспроводная телефония Кабельная телефония Предоставление доступа в Интернет Почта и телеграф Пейджинговая связь Спутниковая связь 1991 г. 1999 г. 2001 г. 0 0 0 0 100 30 90 0 100 43 98 29 80 0 100 42 Проведенное сопоставление динамики развития наиболее крупных сегментов российского рынка связи и наиболее значимых изменений на них показало, что самым интенсивно развивающимся сектором рынка связи является рынок беспроводной телефонии, а именно: сегмент сотовой связи (прирост в 2001 г. по сравнению с 2000 г. составил 29% в постоянных ценах). Крупнейшие игроки на этом сегменте не являются государственными компаниями. Основной тип собственности – частный. Именно на этом сегменте изменения происходили наиболее интенсивно: поглощение мелких операторов связи и смещение интересов сотовых операторов на региональные рынки. Государственный сектор рынка связи, связанный с деятельностью традиционных операторов связи, развивается не столь быстро (прирост в 2001 г. по сравнению с 2000 г. составил 4% в постоянных ценах). Однако Министерство связи проводит реформирование государственных операторов с целью повышения их эффективности и соответствия разработанной концепции развития отрасли. Сегмент спутниковой связи характеризуется смешанным типом собственности. Здесь присутствуют как коммерческие организации, предоставляющие подвижную спутниковую связь, так и государственное предприятие, владеющее основной частью спутниковых каналов передачи данных. Данный сегмент рынка связи демонстрирует средние по сравнению с рынком сотовой связи и рынком услуг, предоставляемых традиционными операторами, темпы роста (прирост в 2000-2001 гг. около 15% в постоянных ценах). Качественные изменения на этом сегменте касаются в основном частного сектора, который только зарождается на отечественном рынке космической связи. Поэтому они не носят масштабного характера, однако, следует ожидать оживления на нем в ближайшие годы. Проведенное исследование рынка связи показало, что государство отдает сегменты, характеризующиеся высокой нормой прибыли и 277 высокими темпами роста, в частную собственность, оставляя себе в основном регулирующие и инфраструктурные функции, а также сегменты с низкой нормой прибыли. Эти сегменты (услуги почтовой связи, традиционной электросвязи на основной территории России) не являются привлекательными для коммерческих организаций, поэтому государство вынуждено решать задачи, связанные с их поддержанием на необходимом уровне, за счет налогообложения хозяйствующих субъектов других отраслей. Государственная поддержка низкодоходных секторов оправдана с точки зрения общего развития рынка связи, но не является достаточной с системной точки зрения. Тот факт, что высокодоходные сегменты заняты в основном коммерческими компаниями, свидетельствует о том, что организации, находящиеся в государственной собственности, на данном этапе не обладают достаточным количеством финансовых ресурсов для конкуренции с лидерами рынка. Подобная государственная политика порождает диспропорции развития различных сегментов как рынка связи, так и телекоммуникационного рынка в целом, что увеличивает системные риски его развития в долгосрочной перспективе. Литература и информационные источники 1. Аналитическое агентство J’son&Partners и ИАА «Сотовик» // Информационный бюллетень Сотовая связь в России. Ноябрь 2002. http://www.sotovik.ru. 2. Министерство РФ по связи и информатизации. http://www.minsvyaz.ru. 3. Сидорович Е.К. Цели и сроки реструктуризации ОАО «Связьинвест». http://www.finam.ru. 4. Лента новостей // Сетевой журнал. Вып. 07.02.2002. http://www.networkmagazine.ru. 5. Аналитическое агентство Brunswick UBS Warburg. http://www.bw.ru. 6. Конфликт провайдеров раздробил Рунет // CNews.ru. http://www.cnews.ru. 7. Аналитическое агентство J’son&Partners. http://www.json.ru. 8. Телеком в России: бизнес и технологии // Cnews.ru. http://www.cnews.ru 9. ИАА «Сотовик». http://www.sotovik.ru. 10. Эйдус А.Г., Гладких С. А., Анпилогов В.Р. Спутниковая связь: ситуация в мире и в России. http://www.vsat-tel.ru. 11. IDC Russia. http://www.idcrussia.ru 12. Профиль. 2003. № 4. 13. ACM Consulting. 278