Практические занятия "Экономика Строительства"

реклама

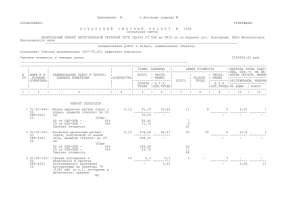

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ КАФЕДРА ТЕХНОЛОГИИ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ В СТРОИТЕЛЬСТВЕ Методические указания к выполнению практических работ по дисциплине «Экономика строительства» для студентов специальности 270102 «Промышленное и гражданское строительство» МОСКВА 2009 Разработаны сотрудниками кафедры ТОУС областного факультета ПГС в составе: проф. СБОРЩИКОВ С. Б. доц. ШУМЕЙКО Н. М. доц. ВОРОНЕЖСКИЙ А. П. ст. преподаватель МИШИНА Н. В. Рецензент – Директор ФГУ «Федеральный центр ценообразования в строительстве и промышленности строительных материалов», заведующий кафедрой ТОУС МГСУ ЕРМОЛАЕВ Е. Е. -2- ВВЕДЕНИЕ В данном методическом пособии приведены сгруппированные в разделы наиболее распространенные задачи, примеры их решения: определение экономической эффективности строительства, оценка эффективности использования основных фондов и оборотных средств строительных организаций, материально-технического обеспечения, труда и заработной платы, расчет общей сметной стоимости, себестоимости строительно-монтажных работ, сметной и фактической прибыли и рентабельности строительных организаций. В целях повышения эффективности качества знаний студентов по дисциплине «Экономика строительства» наряду с типовой задачей даны индивидуальные варианты для самостоятельного решения. В качестве базиса решения задач рекомендуется использовать нормативные и справочные документы: методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004); методика определения величины накладных расходов (МДС 81-4.99, МДС 81-33.2004); методика определения величины сметной прибыли (МДС 81-25.2001); сборник сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001); сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001); сборник государственных элементных сметных норм (ГЭСН); сборник федеральных и территориальных единичных расценок (ФЕР и ТЕР); ценники стоимости материалов, машино-часов строительных машин и оборудования; индексы перевода базовой стоимости строительной продукции в текущие цены. Тема 1. Определение сметной стоимости строительно-монтажных работ. Состав и структура сметной стоимости Общая сметная стоимость строительно-монтажных работ ( ССМР ) включает в себя прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП): ССМР ПЗ НР СП . Для планирования и определения эффективности работы строительной организации вводится понятие себестоимости строительной продукции ( ССЕБ ): ССЕБ ПЗ НР , или ССМР ССЕБ СП . Прямые затраты составляют наибольшую часть издержек строительного производства, определяются по сборникам ФЕР 2001 и ТЕР 2001. Они включа-3- ют в себя стоимость: а) материальных ресурсов (материалов, изделий, конструкций и полуфабрикатов) (СМ); б) трудовых ресурсов (средства на оплату труда рабочих – строителей (ОЗП); в) технических средств (эксплуатации строительных машин и механизмов (ЭММ, в том числе заработная плата машиниста ЗПМ). Объем прямых затрат определяется по следующей формуле: ПЗ ОЗП К ФЗП ЭММ К ЭММ СМ К МАТ , где: К ФЗП , К ЭММ , К МАТ – индексы (коэффициенты) перехода от базисных цен 2001 года к текущим ценам (на период строительства) соответственно к фонду заработной платы, эксплуатации машин и механизмов и стоимости материалов определяемые по сборникам различных фирм: «Мосстройцены», «Инфстрой», ЛЭУ (Мособлэкспертиза), Моспроект, региональные центры ценообразования в строительстве (РЦЦС). Накладные расходы ( НР ) в строительстве связаны с созданием необходимых условий для организации, управления и обслуживании строительного производства. Они включают: а) административно-хозяйственные расходы; б) расходы на обслуживание работников строительства (охрана труда, социальное страхование и т. д.); в) расходы на организацию работ на стройплощадке (охрана, благоустройство и т.д.); г) рекламу, страхование и т. д. Величина НР определяется по МДС 81-33.2004 (81-4.99) в процентах от суммы основной заработной платы рабочих-строителей ( ОЗП ) и заработной платы машинистов ( ЗПМ ): НР ОЗП ЗПМ К ФЗП П , где П – установленный нормами процент (Приложение 1). В составе затрат, входящих в накладные расходы, можно выделить затраты, не зависящие от объемов выполняемых работ, так называемые «условнопостоянные расходы (на содержание административно-хозяйственного и обслуживающего персонала, охрану и освещение территории строительной площадки и т. д.). Как показывает практика, в среднем они составляют 30…50% всех накладных расходов и зависят от продолжительности производства работ. Поэтому, для уменьшения накладных расходов, необходимо стремиться к сокращению сроков строительства. Сметная прибыль ( СП ) представляет собой норму рентабельности, учитываемую в стоимости строительно-монтажных работ. Она включает затраты на модернизацию оборудования, затраты на материальное стимулирование работников и т. д. Величина СП определяется по МДС 81-25.2001 в процентах от суммы ОЗП и ЗПМ: СП ОЗП ЗПМ КФЗП П . Для облегчения самостоятельной работы в Приложении 1 приводится -4- сводная таблица МДС 81-4.99 и МДС 81-25.2001. Рассмотрим пример решения типовой задачи определения сметной стоимости строительно-монтажных работ, выполненных в феврале 2005 года. Задача 1. Определить себестоимость и общую сметную стоимость монтажа 120 штук стальных колонн среднего ряда цельного сечения весом 0,7 т, высотой 6м одноэтажного здания склада в г. Мытищи, Московской обл. Решение. 1) Определение объёма работ: 120 0,7 84 т. 2) На основе сборника № 9 ФЕР 2001 (или ТЕР 2001, если объект строится в Московском или любом другом регионе России) устанавливается единичная расценку № 09-03-002-1 и рассчитывается стоимость ресурсов на единицу измерения – 1 т: ОЗП 96 ,11 руб., ЭММ 266 ,3 руб, ЗПМ 25 ,98 руб. Стоимость материалов составит СМ 41,98 руб. 3) Так как расценки приведены в базовых ценах 2001 года, необходим перевод их стоимости в текущие цены по состоянию на февраль 2005 года. Для этого используются переходные коэффициенты стоимости строительной продукции, разработанных фирмой «Инфстрой» (выпуск февраль 2005 года). Из сборника находим в технической части индекс перехода КФЗП 5 ,61 к ОЗП и ЗПМ, из пункта 1.5-1 к ЭММ К МЕХ 2 ,95 , к стоимости материалов К МАТ 2 ,91 . Размер прямых затрат. 1) на монтаж одной тонны стальных колонн составит: ПЗ ОЗП К ФЗП ЭММ К МЕХ С МАТ К МАТ = 96 ,11 5 ,61 266 ,3 2 ,95 41,98 2 ,91 1446 ,93 руб. 2) на весь объём работ: 1446 ,93 84 121542 ,27 руб. 3) в некоторых единичных расценках на монтаж металлических, сборных железобетонных, деревянных конструкций и в стоимости материалов не учтена стоимость основных конструкций, например, как это видно из данных единичных расценок, 1 тонна металлических конструкций не может стоить 41,98 руб., поэтому из ценника по расценке 201-0606 находим цену 1 тонны колонны при весе 1 метра погонного до 0,125 т ( 0 ,7 6 0 ,117 т/м) – это 8647,70 руб: Стоимость колонн на весь объём работ составит 8647 ,70 К МАТ 84 8647 ,70 2 ,91 84 2113843,79 руб. Итого прямых затрат: 121542 ,27 2113842,79 2235385 ,06 руб. 4) из МДС 81-4.99 (Приложение 1 , строка № 9) определяется размер накладных расходов для возведения металлических конструкций НР 90% . Размер заработной платы на монтаж одной тонны стальных колонн: ( ОЗП ЗПМ ) К ФЗП ( 96 ,11 25 ,98 ) 5 ,61 684 ,92 руб. Размер накладных расходов на весь объём работ составит: НР 684 ,92 90 100 0 ,94 84 48673,15 руб, где 0,94 согласно примечанию 2 к Приложению 1 5) на основе МДС 81-25.2001(или Приложение 1 данных методических указаний, строка № 9) устанавливается размер сметной прибыли на металлические конструкции СП 85% . Таким образом, размер сметной прибыли на весь -5- объём работ составит: СП ( ОЗП ЗПМ ) К ФЗП 85 100 84 684 ,92 0 ,85 84 48903,29 руб. 6) сметная себестоимость монтажа 120 штук стальных колонн составит: С СЕБ ПЗ НР 2235385 ,06 48673 ,15 2284058 ,21 руб. 7) сметная стоимость монтажа 120 штук стальных колонн составит: С СМР С СЕБ СП 2284058 ,21 48903,29 2332961,5 руб. 8) при строительстве возникает необходимость обеспечения стройки титульными временными зданиями и сооружениями (прорабские, бытовки, столовые, сушилки, туалет, временные дороги, водопровод, отопление, канализация, электроснабжение и пр.). Затраты на них определяются в сводных сметных расчётах (объектных и локальных) по ГСН 81-05-01-2001 в процентах от итога всех предшествующих глав (в локальном сметном расчёте от ССМР ). На основании Приложения 1 ГСН 81-05-01-2001, п. 5.9 «Предприятия прочих отраслей промышленности» устанавливается норма 2,7%, тогда коэффициент К 1 0 ,027 1,027 . В этой связи с учетом возведения временных зданий и сооружений стоимость СМР составит: ССМР 1,027 2332961,50 1,027 2395951,46 руб. 9) в стоимость СМР также включаются прочие работы и затраты, которые приводятся в МДС 81-35.2004. Основными из них являются дополнительные затраты при производстве СМР в зимнее время, принимаемые по ГСН 81-05-022001 в процентах от стоимости СМР по температурным зонам, независимо от того, в какое время года ведутся работы. По ГСН 81-05-02-2001 (Приложение 1) определяем температурную зону, к которой относится Московская область. Московская область – это III температурная зона. Далее на основании таблицы раздела 1.28 «Склады и хранилища» определяем соответствующую норму (2,6%) и коэффициент К 1,026 . Сметная стоимость СМР составит: С СМР 1,026 2395951,46 1,026 2458246 ,20 руб. 10) в соответствии с действующим законодательством при реализации продукции необходимо учитывать затраты, связанные с уплатой налога на добавленную стоимость (НДС), установленный Правительством РФ в размере 18%: НДС С СМР 0 ,18 2458246 ,20 0 ,18 442484 ,32 руб. 11) полная сметная стоимость монтажа ( ССП )120 штук стальных колонн составит: ССП ССМР НДС 2458246 ,20 442484 ,32 2900730 ,52 руб. Для закрепления приведенного выше материала каждый студент должен самостоятельно решить аналогичную задачу. Исходные данные берутся из Приложения 2 по вариантам, соответствующим порядковому номеру студента в журнале посещений занятий. Тема 2. Трудовые ресурсы предприятия Тарифная система оплаты труда представляет собой совокупность нормативных документов, с помощью которых производится дифференцирование за-6- работной платы в зависимости от разряда работы и отраслевой принадлежности предприятия. Элементы тарифной системы: 1) тарифная ставка – размер оплаты труда работников за 1 час или день. Тарифная ставка 1-го разряда определяет абсолютный размер оплаты труда за 1 час и является исходной для определения уровня оплаты труда работников более высоких разрядов, определяемых умножением тарифной ставки рабочего 1-го разряда на тарифные коэффициенты; 2) тарифная сетка – шкала соотношения тарифных ставок работников 2-го, 3-го и последующих разрядов к ставке 1-го разряда в зависимости от уровня квалификации. Существуют две формы оплаты труда – повременная и сдельная. Повременная форма оплаты устанавливает размер заработной платы в зависимости от рабочего времени и применяется в том случае, если затруднительно или не возможно установить объем выполненных работ в натуральных измерителях. Основной формой оплаты труда в строительстве является сдельнопремиальная оплата труда, то есть основная заработная плата, которая начисляется от объема выполненных работ, исходя из сдельных расценок на единицу, и дополнительно – премии за качественное и своевременное выполнение работ. Задача 2. Исходя из условий задачи № 1 определим заработную плату рабочих, если за досрочное и качественное его выполнение рабочим причитается премия в размере 15%. Решение. Зарплата рабочих ( З П ) за весь объём выполненных работ ( V ) составит: З П ОЗП К ФЗП V 96 ,11 5 ,61 84 45290 ,88 руб. Полная заработная плата составит: З ПП З П К П 45290 ,88 1,15 52084 ,51 руб, где К П - коэффициент перевыполнения (досрочного выполнения) работ, а размер премии: 45290 ,88 15 100 6793,63 руб. Естественно рабочие в текущем периоде выполняли и другие работы, за которые заработная плата начисляется аналогичным образом и суммируется по всем выполненным работам. Тема 3. Сметная стоимость материалов При составлении калькуляций расценок на строительные работы и для составления смет используются сборники сметных цен на строительные материалы, детали и конструкции. В их стоимость входят: оплата материалов по оптовым ценам промышленности, расходы на транспортировку до строительной площадки, стоимость погрузо-разгрузочных работ, затраты на тару, упаковку, реквизит, а также наценки снабженческо-сбытовых организаций и заготовительно-складские расходы. Ценообразование включает различные стадии формирования цен при продвижении продукции от предприятия-изготовителя к конечному потребителю. -7- На начальном этапе формируется оптовая цена изготовителя СОПТ , которая должна возместить затраты на производство и реализацию продукции и обеспечить требуемый уровень прибыльности: С ОПТ С П , где СОПТ – оптовая цена изготовителя в руб; С – себестоимость изделия в руб; П – прибыль на единицу изделия в руб. При определении отпускной цены предприятия в цену включаются НДС и другие косвенные налоги: С ОТП С П НДС , где: НДС – сумма налога на добавленную стоимость. Задача 3. Себестоимость единицы продукции – 800 руб. Планируемая рентабельность продукции – 20% к себестоимости. Ставка НДС 18% . Требуется определить оптовую цену изготовителя и отпускную цену предприятия. Решение. ИЗГ Оптовая цена изготовителя составит: СОПТ 800 800 20 100 960 руб. Сумма НДС: НДС 960 0 ,18 172 ,80 руб. ИЗГ Отпускная цена предприятия равна: СОТП 960 172 ,80 1132 ,80 руб. Для самостоятельного решения задач этой группы принимаются исходные данные из приложения 3. Сметная цена на материалы определяется по следующей формуле: ОПТ С МТ С МТ НЦ СТУ СТР С З , ОПТ где: С МТ – стоимость материалов по оптовым ценам промышленности, руб; НЦ – наценка к отпускной цене снабженческих и сбытовых организаций в %; СТУ – стоимость тары и упаковки, руб; СТР – затраты по доставке материалов до приобъектных складов строек, руб; С З – заготовительно-складские расходы в % от сметной цены на материалы «франко-приобъектный склад». В зависимости от распределения расходов на транспортировку, погрузку и разгрузку продукции между покупателем и продавцом различают структурно более полные и менее полные цены. На местные материалы и конструкции оптовые цены установлены, как правило, «франко-предприятие поставщика» (термин «франко» означает место доставки материала при определении его цены). На привозные материалы и конструкции (цемент, пиломатериалы, кровельные материалы, стекло и т. д.) оптовые цены установлены «франко-вагон станция назначения». Затраты на транспортировку привозных материалов от станции назначения до строек имеют незначительный удельный вес в общей их стоимости и поэтому на них установлены сметные цены «франкоприобъектный склад» по крупным территориальным районам. Наценки снабженческих и сбытовых организаций учитывают складские начисления при обеспечении строительства через базы (склады) снабженческосбытовых организаций и транспортные наценки. В стоимость тары и упаковки включаются затраты на тару, контейнеры, поддоны, реквизит и другие приспособления, необходимые для сохранности -8- материалов и конструкций. Заготовительно-складские расходы включают затраты на утерю и порчу материалов при их транспортировании и хранении на складах, содержание склада и обслуживающего персонала. Рассмотрим пример решения задачи по определению сметной цены на железобетонные фундаментные балки. Задача 4. Поставщик – завод ЖБИ отпускает балки по цене «франкотранспортное средство» (т. е. у склада готовой продукции) 3500 руб за 1 м3, наценка 4%, стоимость транспортных расходов на 1 т груза – 47 руб до склада стройки. Масса единицы измерения брутто железобетонной балки 2400 кг/м3, стоимость тары и реквизита 8 руб/м3, заготовительно-складские расходы строительной организации – 2%. Необходимо определить сметную цену доставленных на объект железобетонных балок в количестве 10 м3. Решение. Затраты по доставке материалов до приобъектных складов строек определяются на основе транспортных калькуляций. Полученные результаты используются при определении сметных цен на материалы. Пример расчета сметной цены на балки фундаментные железобетонные представлен ниже. 1. Наименование материала изделия – балки фундаментные железобетонные; 2. Единица измерения – м3; 3. Поставщик – завод ЖБИ; 4. Вид отпускной цены – «франко-транспортное средство у склада готовой продукции на территории завода-изготовителя»; 5. Масса единицы измерения (брутто) – 2400 кг/м3; 6. Транспортные расходы на 1 тонну груза – 400 руб; 7. Отпускная цена – 3500 руб за 1 м3; 8. Стоимость тары и реквизиты – 8 руб за 1 м3; 9. Транспортные расходы – 400 2 ,4 960 руб/м3; 10. Наценка 4%; 11. Итого, сметная цена «франко-приобьектный склад» 3500 3500 0 ,04 8 960 4608 руб/м3; 12. Заготовительно-складские расходы 2% 4608 0 ,02 92 ,16 руб/м3; 13. Всего, сметная цена 1 м3 4608 92 ,16 4700 ,16 руб; 14. Объем поставки – 10 м3; 15. Всего, сметная цена за 10 м3 4700 ,16 10 м 3 47001,6 руб. Исходные данные для самостоятельного решения задачи № 4 принимаются по вариантам указанным в Приложении 4. Задача 5. Определить стоимость доставки 100 тыс. штук кирпичей, если отпускная цена 1 тысячи штук кирпичей составляет 3500 руб, стоимость погрузочно-разгрузочных работ и перевозки 1 тонны кирпича составляет 500 руб, вес 1 тысячи штук кирпичей – 4 тонны, стоимость тары (поддонов) для тысячи штук кирпичей составляет 130 руб. Наценка снабженческих и сбытовых орга-9- низации – 4% к отпускной цене, заготовительно-складские расходы строительной организации составляет 2% от всей предыдущей стоимости. Решение. 1) СОПТ 3500 руб 100 тыс. руб 350000 руб 2) СТР 4 тонны 300 руб 100 тыс.шт 120000 руб 3) СТУ 130 руб 100 тыс.шт 13000 руб 4) НЦ 0 ,04 С ОПТ 0 ,04 350000 руб 14000 руб 5) С З 0 ,02 СОПТ СТР СТУ НЦ С З 0 ,02 ( 350000 120000 13000 14000 ) 9940 руб 6) С МАТ 350000 120000 13000 14000 ) 9940 506940 руб. Исходные данные для самостоятельного решения студентами задачи № 5 принимаются по вариантам Приложения 5. Тема 4. Сметная стоимость эксплуатации строительных машин и механизмов Сметная стоимость 1 маш-ч эксплуатации строительных машин определяется по формуле: С МАШ А З Б Э С Г Р П , где С МАШ – сметная стоимость 1 маш-ч эксплуатации строительной машины, руб; А – размер постоянных эксплуатационных затрат – нормативные амортизационные отчисления на полное восстановление машин, руб/маш-ч; З – размер оплаты труда рабочих, управляющих строительными машинами, руб/машч; Э – размер затрат энергоносителей, руб/маш-ч; С – размер затрат смазочных материалов, руб/маш-ч; Г – размер затрат гидравлической жидкости, руб/машч; Р – размер затрат на все виды ремонтов машин, их техническое обслуживание и диагностирование, руб/маш-ч; П – размер затрат на перебазировку машин с одной стройплощадки (или базы механизации) на другую строительную площадку, руб/маш-ч. Расходы на эксплуатацию строительных машин и механизмов определяют, исходя из сметных цен на 1 маш-ч их работы, в которых учитывают нормативные затраты, связанные с эксплуатацией машин и механизмов, и подразделяются на единовременные, годовые, текущие (эксплуатационные). Отсюда С МАШ можно определить по другой формуле: С МАШ С ЕД С ГОД С ЭКС К НР , где С ЕД – единовременные затраты на 1 маш-ч, руб; С ГОД – годовые затраты на 1 маш-ч, руб; С ЭКС – эксплуатационные затраты на 1 маш-ч, руб; К НР – накладные расходы, %. Нормы единовременных затрат учитывают доставку строительных машин и оборудования на строительную площадку с базы (подразделений) механизации или их перебазировку с другой строительной площадки, а также монтаж и - 10 - демонтаж. Затраты на доставку (перебазировку) строительной машины учитывают ее погрузку в транспортное средство, перевозку на определенное расстояние с учетом технологических условий транспортировки при различных видах строительства, экономико-географических и природно-климатических и природно-климатических особенностей районов, а также разгрузку при доставке на стройплощадку. В затратах на монтаж и демонтаж строительных машин учтены заработная плата рабочих, расходы по эксплуатации монтажных кранов, материалы, используемые в процессе монтажа, а также амортизация и ремонт приспособлений и устройств. Нормы годовых затрат учитывают амортизационные отчисления на полное восстановление (реновацию) и капитальный ремонт машин и сменного рабочего оборудования, исчисленные на 1 ч работы машин в стоимостном выражении. Нормы текущих эксплуатационных затрат учитывают содержание и ремонт временных рельсовых путей для башенных кранов, заработную плату рабочих, занятых обслуживанием и управлением машин, затраты на электроэнергию, топливо, смазочные и обтирочные материалы и ряд других затрат. Задача 6. Определить стоимость машино-смен скрепера, если стоимость машины составляет 1 950 000 руб, норма амортизационных отчислений – 10%, единовременные затраты – 1 369 руб, сменные эксплуатационные затраты – 3500 руб, время работы машины на объекте – 50 смен, годовое нормативное количество смен – 400. Накладные расходы – 25%. Решение. 1) всего в год по норме следует отработать скреперу: 400см 8ч 3200 маш-ч/год; 2) всего отработано на данном объекте скрепером: 50см 8ч 400 маш-ч; 3) норма амортизационных отчислений в год составляет 10% от стоимости машины: А 1950000 руб 10 100 195000 руб/год; 4) затраты на 1 маш-ч составят: С ГОД 195000 руб год 60 ,94 руб маш ч ; 3200 маш ч год 1369 руб 3,42 руб маш ч ; 400 маш ч 3500 руб см 437 ,50 руб маш ч ; 8 маш ч 5) определяем С ЕД 6) определяем С ЭКС 7) определяем стоимость 1 маш-ч: С МАШ С ГОД С ЕД С ЭКС К НР 60 ,94 3,42 437 ,50 1,25 627 ,33 руб/маш-ч; 8) определяем сметную стоимость эксплуатации скрепера: С МАШ 627 ,33 руб 8ч 5018 ,60 руб; 9) полная сметная стоимость эксплуатации скрепера за 50 смен: П С МАШ 5018 ,60 50 250930 руб. Исходные данные для самостоятельного решения задачи № 6 принимаем по вариантам Приложения 6. Задача 7. Определить сметную стоимость работы башенного крана при монтаже фундаментов здания в течение 45 смен, если стоимость машины составляет 8000 тыс. руб. Амортизационные расходы – 12,5% от стоимости крана. - 11 - Единовременные расходы на доставку крана и его монтаж на объекте составляют 350 тыс. руб. Сменные эксплуатационные затраты крана составляют 7600 руб. Годовое нормативное количество смен работы крана – 380. Накладные расходы – 23% от стоимости маш-часа. Решение. 1) всего в год по норме следует отработать крану: 380см 8 маш ч 3040 маш-ч/год; 2) всего отработано краном на обьекте: 45см 8 маш ч 360 маш-ч; 350000 руб 972 руб/маш-ч; 360 маш ч А 8000000 руб 0 ,125 1000000 руб/год; 1000000 руб год С ГОД 3290 руб/маш –ч; 3040 маш ч год 7600 руб см С ЭКС 950 руб/маш-ч; 8 маш ч С МАШ 972 3290 950 1,23 6410 ,76 руб/маш-ч; 3) С ЕД 4) 5) 6) 7) 8) С МАШ СМ 6410 ,76 45 8 2307873,60 руб. Исходные данные для самостоятельного решения задачи данного типа по вариантам приведены в Приложении № 7. Тема 5. Оценка экономического эффекта от сокращения продолжительности строительства в сфере деятельности подрядной организации Внедрение новой техники, совершенствование технологии, организации и управления строительным производством приводит к сокращению продолжительности строительства отдельных зданий и сооружений. При условии соответствующего увеличения объемов работ, выполняемых организацией, сокращение продолжительности строительства приводит к экономии условно-постоянной части накладных расходов, которые не зависят от объема выпускаемой продукции и которые уже несет строительная организация (даже если ничего не производит). При укрупненных расчетах удельный вес условно-постоянной части накладных расходов принимается в размере 50% от суммы накладных расходов – по общестроительным организациям, 30% - по специализированным строительным организациям. Экономический эффект от сокращения продолжительности строительства и экономия условно-постоянной части накладных расходов определяется по формуле: Т ЭУ 0 ,3...0 ,5 Н 1 Ф ТН , где ЭУ – экономический эффект, вызванный снижением условно-постоянных - 12 - накладных расходов, руб; Н – накладные расходы по варианту с продолжительностью строительства по нормативному варианту; Т Ф и Т Н – соответственно фактическая и нормативная продолжительность строительства. Задача 8. Строительная организация сократила продолжительность строительства объекта с 22 до 18 месяцев. Накладные расходы по смете строящегося объекта составляют 80 млн. руб. Доля условно-постоянных расходов равна 50% от общей суммы накладных расходов. Определить экономию от сокращения сроков строительства. Решение. Т ЭУ 0 ,5 Н 1 Ф ТН 18 0 ,5 80 млн. руб 1 40 млн. руб 0 ,18 7 ,2 млн. руб. 22 Задача 9. Определить экономию условно-постоянной части накладных расходов строительной организации в связи с сокращением продолжительности строительства объекта с 3,5 до 3,1 года при величине основной заработной платы по нормативному варианту 50 млн. руб и норме накладных расходов 80%. Решение. 1) определяем размер накладных расходов: 50 млн. руб 0 ,8 40 млн. руб. 2) экономия условно-постоянной части накладных расходов для общестроительных организаций составит: Т ЭУ 0 ,5 Н 1 Ф ТН 3,1 0 ,5 40 млн. руб 1 2285714 руб. 3 ,5 Примечание: для решения своего варианта этой задачи студент прибавляет свой порядковый № по списку к данной норме накладных расходов задачи (пример: 80% + № варианта). Тема 6. Определение сравнительной эффективности капитальных вложений При выборе лучшего варианта из 2-х рассматриваемых большое значение имеет величина принятого норматива эффективности дополнительных капитальных вложений ( Е Н ), который является нормой. Значение Е Н указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект экономически неэффективным. Он принимается: при строительстве сложных уникальных проектов равным 0,19 – 0,25 (окупаемость проекта более 5 лет); при строительстве объектов средней сложности равным 0,5 – 0,33 (окупаемость проекта от 2 до 3 лет); при краткосрочных инвестициях (модернизация, реконструкция) равным 1,0 (срок окупаемости до 1 года). Коэффициента экономической эффективности рассчитывается по формуле: Е С 2 С1 , К1 К 2 - 13 - где Е – коэффициент сравнительной экономической эффективности дополнительных капитальных вложений; С1 и С 2 – себестоимость годового объема производства продукции по вариантам 1 и 2, руб/год; К 1 и К 2 – соответственно варианты капиталовложений 1 и 2, руб ; При сравнении Е и Е Н возможны два случая: 1) при Е Е Н , внедряется более капиталоемкий вариант; 2) при Е Е Н , внедряется менее капиталоемкий вариант. Задача 10. При проектировании объекта выявились два возможных варианта строительства, отличающихся технологическими процессами. Определить экономически эффективный вариант, если Е Н 0 ,25 К 1 200000 руб К 2 190000000 руб С 1 10000000 руб С 2 12000000 руб Решение. 1) Е С 2 С1 12000000 10000000 2000000 0 ,2 Е 0 ,25 , Н К 1 К 2 200000000 190000000 10000000 следова- тельно, экономически эффективным (выгодным) вариантом является – вариант 2, т. е. менее капиталоемкий вариант. В случае если был бы принят Е Н равный 0,19 , то Е Е Н , 0 ,20 ,19 , следовательно, экономически эффективным (выгодным) вариантом будет являться более капиталоемкий вариант, т. е. вариант 1 . Примечание: для решения этой задачи студент прибавляет свой порядковый № по списку к данным этой задачи (пример: 20000000 №варианта 10000 ). Задача 11. Необходимо выбрать экономически эффективный вариант при следующих данных: Наименование показателя Себестоимость, С , млн. руб Капитальные вложения, К , млн. руб Норматив эффективности капитальных вложений Е Н 1 350 1000 0,33 Вариант 2 400 700 0,33 3 300 2000 0,33 Сравнение вариантов проводится в два этапа: 1) сравниваем вариант 2 с вариантом 1 , т. к по варианту 1 себестоимость продукции больше, а капитальные вложения меньше, то Е 400 350 0 ,16 Е Н 1000 700 0 ,33 , следовательно, выбираем менее капиталоемкий вариант 2. 2) сравниваем вариант 2 с вариантом 3: Е 350 300 2000 1000 0 ,05 Е Н 0 ,33 , поэтому, выбираем менее капиталоемкий вариант 2. Таким образом, вариант 2 является наиболее экономически выгодным. Примечание: для решения этой задачи студент прибавляет свой порядковый № по списку к исходным данным этой задачи (пример: 350 №варианта ). - 14 - СОДЕРЖАНИЕ Стр. Введение ................................................................................................................. 3 Тема 1. Определение сметной стоимости строительно-монтажных работ. Состав и структура сметной стоимости ............................................................ 3 Тема 2. Трудовые ресурсы предприятия ............................................................. 6 Тема 3. Сметная стоимость материалов .............................................................. 7 Тема 4. Сметная стоимость эксплуатации строительных машин и механизмов .............................................................................................................. 10 Тема 5. Оценка экономического эффекта от сокращения продолжительности строительства в сфере деятельности подрядной организации ...... 12 Тема 6. Определение сравнительной эффективности капитальных вложений 13 Приложения .......................................................................................................... 16 - 15 - Приложение 1. Нормативы накладных расходов и сметной прибыли по видам строительных и монтажных работ № п/п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 Виды строительных и монтажных работ Земляные работы, выполняемые: - механизированным способом - с применением средств гидромеханизации - культуртехнические работы Горновскрышные работы Буровзрывные работы Скважины на воду Свайные работы Закрепление грунтов. Опускные колодцы. Бетонные и ж/б монолитные конструкции в строительстве: - промышленном - жилищно-гражданском Бетонные и ж/б сборные конструкции в строительстве: - промышленном - жилищно-гражданском - главных корпусов ТЭЦ Конструкции из кирпича и блоков в зданиях: - промышленных - жилищно-гражданских - сельскохозяйственных Металлические конструкции Деревянные конструкции Полы Кровли Защита строительных конструкций и оборудования от коррозии Конструкции в сельском хозяйстве: - металлические - железобетонные - каркаснообшивные - строительство теплиц Отделочные работы Сантехнические работы – внутренние (водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) Электроосвещение зданий Наружные сети водопровода, канализации, теплоснабжения, газопровода Магистральные трубопроводы газонефтепродуктов Теплоизоляционные работы Автомобильные дороги Железные дороги Тоннели и метрополитены Мосты и трубы - 16 - В процентах от фонда оплаты труда рабочих строителей и механизаторов НР СП 97 81 70 101 125 104 115 87 50 50 50 50 82 51 80 60 98 105 65 77 125 140 140 85 90 108 112 118 115 90 120 123 119 90 65 85 65 85 63 75 65 70 90 135 105 106 105 85 70 62 75 55 128 83 108 60 130 89 120 100 133 120 108 109 60 70 95 65 60 80 25 Аэродромы 115 85 26 Трамвайные пути 112 63 27 Линии электропередачи 105 60 Сооружения связи, радиовещания и телевидения: - прокладка сетей связи 110 65 28 - монтаж радиотелевизионного и электронного оборудования 101 65 - прокладка и монтаж междугородных линий связи 133 70 Горнопроходческие работы: 29 - в угольной промышленности 108 50 - в других отраслях 95 50 30 Земляные конструкции гидротехнических сооружений 97 50 31 Бетонные и ж/бетонные конструкции гидротехнических сооружений 120 65 32 Каменные конструкции гидротехнических сооружений 115 65 33 Металлические конструкции гидротехнических сооружений 90 85 34 Деревянные конструкции гидротехнических сооружений 118 60 35 Гидроизоляционные работы в гидротехнических сооружениях 104 65 36 Берегоукрепительные работы 89 70 37 Судовозные пути стапелей и слипов 107 65 38 Подводностроительные (водолазные) работы 115 65 39 Промышленные печи и трубы 115 75 Озеленение. Защитные лесонасаждения. Многолетние плодовые на40 129 90 саждения. 41 Скважины на нефть (включая морские условия) 108 65 42 Скважины на газ (включая морские условия) 108 65 43 Монтаж оборудования 90 60 44 Монтаж оборудования на атомных электростанциях 112 60 Электромонтажные работы: 45 - на атомных электростанциях 115 68 - на других объектах 95 65 Устройство сигнализации, централизации, блокировки и связи на же46 98 50 лезных дорогах Устройство средств посадки самолётов и систем управления воздуш47 95 55 ным движением на аэродромах 48 Пусконаладочные работы 75 60 49 Другие строительные работы 100 Примечания: 1. При капитальном ремонте жилых и общественных зданий накладные расходы следует применять с коэффициентом 0,9. 2. В связи со снижением размера социального налога размер накладных расходов следует применять с коэффициентом 0,94. - 17 - Приложение 2. Исходные данные для решения задач по теме «Определение сметной стоимости СМР. Состав и структура сметной стоимости». № Наименование работ и Обоснование Ед. изм. Колип.п. затрат ФЕР чество 1 2 3 4 5 1 Устройство 200 шт буронабивных свай диаметром м3 84,78 300 мм длиной 10 м в грун- 05-01-028-1 те III группы 188 квартирного жилого дома 2 Устройство ленточных фундаментов бетонных 06-01-001-20 100 м3 3 длиной 400 м, шириной 0,5 м, высотой 1,5 м кирпичного завода 3 Монтаж 700 шт ж/б фундаментов объёмом 0,5 м3 под 07-01-001-5 100 шт 7 441колонны при Н котлована 3 м ТЭС 3.1 Стоимость фундаментов 1311 м3 350 Ж/Б стаканного типа 4 Кладка стен в 2 кирпича длиной 400 м, высотой 08-01-001-8 м3 510 2,5 м с облицовкой коровника на 800 коров 5 Кладка наружных стен толщиной в 2 кирпича с облицовкой керамической 08-02-013-1 100 м2 357 плиткой при Н этажа 3 м 188 квартирного жилого дома 6 Монтаж 76 стальных стропильных ферм пролётом 36 09-03-012-5 т 380 м и весом 5 тонн на высоте 15 м автозавода Фермы стропильные про201-0974 т 380 лётом 36 м массой 5 т 7 Монтаж 250 шт деревянных балок пролётом 9 м 10-01-001-3 шт 250 объёмом 0,45 м3 в птичнике Балки из цельной древеси2030434 м3 112,5 ны 8 Установка 188 шт балконных блоков 1,2×1,5 м в ка10-01-04-041-1 100 м2 3,384 менных стенах дома на 188 квартиры 9 Устройство 9400 м2 полов 11-01-035-1 100 м2 94 из паркетных щитов в выставочном зале - 18 - ОЗП ЭММ ЗПМ 6 7 8 Стоим матер. 9 22,76 107,1 10,54 791,66 2909,08 1191,61 295,53 59923,11 1199,35 5443,58 677,83 1215,72 - - - 1170,74 48,45 26,92 3,07 480,79 6255,18 1955,76 242,49 51232,94 127,46 475,10 35,39 175,16 - - - 7500,00 53,73 45,23 5,08 70,04 - - - 5359,41 1418,31 1249,71 145,16 43753,18 974,21 390,01 9,10 44705,42 10 11 12 12.1 13 13.1 14 14.1 15 16 17 18 19 20 20.1 21 Устройство170 м2 линолеумных полов на клее Бустилат в плавательном бассейне Устройство 2500 м2 кровли из 2-х слоёв наплавляемого Изопласта Устройство 2500 м2 утеплителя из 3-х слоёв перлитовых плит на химическом заводе (1 слой) Добавлять на каждый последующий слой Монтаж 3000 м2 профилированного листа стен при высоте здания 15 м завода цветных металлов Стоимость профлиста весом 9 кг/м2 Монтаж 5000 м2 покрытия из профилированного листа при высоте здания 15 м на молокозаводе Стоимость профлиста весом 11 кг/м2 Высококачественная штукатурка 9000 м2 стен цементно-известковым раствором дома культуры Улучшенная масляная окраска 170 м2 дверей краеведческого музея Облицовка 97 мм колонн высотой 5 м в театре драмтеатра Оклейка обоями 7300 м2 стен 188 квартирного жилого дома Огрунтовка 1900 м2 металлоконструкций за один раз грунтом ГФ-021 на телевизионном заводе Установка 210 шт Ж/Б балок пролётом 9 м, весом 7 т, при высоте здания 17 м цирке Балки Ж/Б Разработка 14000 м3 грунта 3 группы экскаватором ёмкостью ковша 0,4 м3 с погрузкой на автосамосвалы 180 квартирного жилого 11-01-036-1 100 м2 1,7 352,32 44,70 8,99 7481,51 12-01-001-5 100 м2 25 147,98 42,15 3,07 9584,41 12-01-013-3 100 м2 25 433,42 128,95 8,78 4146,24 013-4 100 м2 25 335,58 123,25 8,78 3956,79 09-04-006-2 100 м2 30 954,89 2499,69 224,35 101-0829 т 27 - - - 11200,00 09-04-002-1 100 м2 50 310,27 476,74 37,44 154,62 101-0829 т 55 - - - 11200,00 15-02-002-1 100 м2 90 1162,23 63,44 29,41 1321,50 15-04-025-4 100 м2 1,7 841,99 6,99 1,06 620,45 15-01-022-2 100 м2 0,97 22944,8 89,40 21,79 16692,37 15-06-001-2 100 м2 73 426,31 0,95 0,21 3165,61 13-03-002-4 100 м2 19 56,50 9,31 0,10 202,72 07-01-022-4 100 шт 2,1 442-2000 м3 588 01-01-014-3 1000 м3 14 - 19 - 301,07 5934,87 20431,1 1449,07 1004,69 - - - 218,09 7548,52 857,83 2985,57 5,42 22 23 24 25 26 27 28 29 30 дома Устройство 1300 м3 песчаного основания под фунда08-01-002-1 м3 менты сталелитейного завода Разработка 190 м3 грунта 3 группы вручную в тран01-02-062-3 100 м3 шеях на действующей Ж/Д дороге под путями Устройство 2700 м2 защитного слоя из гравия на би12-01-002-11 100 м2 тумной мастике кровли на гараже Устройство130 м3 Ж/Б поя06-01-035-2 100 м3 сов без опалубки в здании котельной Устройство 1700 м2 кровли из волнистых асбестоце12-01-007-3 100 м2 ментных листов УВ-7,5К элеватора для хранения зерна Кладка 700 м наружных стен кирпичных простых 08-02-001-1 м3 при высоте этажа 3,8 м квартальной котельной Устройство 1200 м2 щебё11-01-002-4 м3 ночного слоя толщиной 120 мм под полы гаража Железнение 1900 м2 це11-01-015-8 100 м2 ментных покрытий пола гаража Окраска 2700 м2 металлоконструкций эмалью ЭП13-03-004-10 100 м2 1236 склада лесоматериалов 1300 7,02 23,06 2,22 66,60 1,9 8575,40 29,41 4,13 1611,87 27 88,43 185,86 13,65 1146,03 1,3 4632,65 7055,07 814,88 140560 17 407,94 105,84 12,59 3738,69 700 44,87 34,56 4,23 811,40 144 33,04 54,07 5,82 156,84 19 102,79 6,20 1,06 25,21 27 42,08 7,61 0,1 1488,07 Приложение 3. № п/п Себестоимость Прибыль варианта С, руб. П, % 1 900 21 2 1000 22 3 1100 23 4 1200 24 5 1300 25 6 1400 26 7 1500 27 8 1600 28 9 1700 29 10 1800 30 11 1900 29 НДС, % 18 № п/п Себестоимость Прибыль варианта С, руб. П, % 16 2400 24 17 2500 23 18 2600 22 19 2750 21 20 2800 20 21 2850 29 22 2900 28 23 2950 27 24 3000 26 25 3100 25 26 3150 24 - 20 - НДС, % 18 12 13 14 15 2000 2100 2200 2300 28 27 26 25 27 28 29 30 3250 3300 3350 3400 23 22 21 20 Приложение 4. № С ОПТ , НЦ , СТУ , СТР , С З , Объем п/п руб % руб руб % поставок, м3 1 3550 4 9 400 10 2 3600 3 11 410 15 3 3650 5 13 420 20 4 3700 4 15 430 25 5 3750 3 17 440 30 6 3800 5 19 450 35 7 3850 4 21 440 40 8 3900 3 23 430 2 45 9 3950 5 25 420 50 10 4000 4 27 410 55 11 3450 3 29 420 60 12 3400 5 31 410 65 13 3350 4 33 420 70 14 3300 3 35 430 75 15 3250 5 37 440 80 № С ОПТ , НЦ , п/п руб % 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 3200 3150 3100 3050 3000 2950 2900 2850 2800 2750 2700 2650 2600 2550 2500 СТУ , руб СТР , руб 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 500 510 520 530 540 550 540 530 520 510 500 510 520 530 540 4 3 5 5 4 3 3 4 5 5 4 3 3 4 5 С З , Объем % поставок, мз 85 90 95 100 105 110 115 2 120 125 130 135 140 145 150 155 Приложение 5. № п/п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 С ОПТ , тыс. руб 3100 3200 3400 3600 3800 4000 4200 4400 4600 4800 5000 5200 5400 5600 5800 6000 6200 6400 6600 Объем, тыс. шт Вес 1 тыс. шт,т 100 102 104 106 108 110 112 114 116 118 120 122 124 126 128 130 132 134 136 4 СТР , тыс. руб 200 210 220 230 240 250 300 310 320 330 340 350 360 370 380 390 400 410 420 - 21 - СТУ , тыс. руб НЦ , % СЗ , % 70 7 2 20 21 22 23 24 25 26 27 28 29 30 6800 7000 7200 7400 7600 7800 8000 8200 8400 8600 9000 138 140 142 144 146 148 150 152 154 156 158 430 450 460 470 480 490 500 190 180 170 160 Приложение 6. № п/п Количество Фактичеварианта смен по ское колинорме чество смен 1 400 50 2 302 51 3 304 52 4 306 53 5 308 54 6 309 55 7 310 56 8 312 57 9 314 58 10 316 59 11 318 60 12 320 61 13 322 62 14 324 63 15 326 64 16 328 65 17 330 66 18 332 67 19 334 68 20 336 69 21 338 70 22 340 71 23 342 72 24 344 73 25 346 74 26 348 75 27 350 76 28 352 77 29 354 78 30 356 79 А, % С ЕД , руб/маш-ч С ЭКС , руб/маш-см 10 9,8 9,6 9,5 9,4 9,3 9,2 9,1 9,0 8,9 8,8 8,7 8,6 8,5 8,4 8,3 8,2 8,1 8,0 7,9 7,8 7,7 7,7 7,6 7,5 7,4 7,3 7,2 7,1 7,0 1369 1200 1210 1220 1230 1240 1250 1260 1270 1280 1290 1300 1310 1320 1330 1340 1350 1360 1370 1380 1390 1400 1410 1420 1430 1440 1450 1460 1470 1480 4500 4300 4170 3980 3790 3600 4610 4520 4330 4140 3950 3860 3770 3680 3590 4700 4640 4570 4430 4380 4210 4150 4070 3930 3810 3790 3630 3540 4270 4360 - 22 - Стоимость машины, тыс.руб 1950 1970 1980 1990 2000 2050 2100 2150 2200 2250 2300 2350 2400 2450 2500 2550 2600 2650 2700 2750 2800 2850 2900 2950 3000 3050 3100 3150 3200 3250 Приложение 7. № Нормативное Фактическое варианта количество смен количество смен 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 380 379 378 377 376 375 374 373 372 371 370 369 368 367 366 365 364 363 362 361 360 359 358 357 356 355 354 353 352 351 45 44 43 42 41 40 39 38 37 36 35 34 33 32 31 29 28 27 26 25 24 23 22 21 20 19 18 17 16 15 А, % С ЕД , 12,5 12,4 12,3 12,2 12,1 12 11,9 11,8 11,7 11,6 11,5 11,4 11,3 11,2 11,1 11,0 10,9 10,8 10,7 10,6 10,5 10,4 10,3 10,2 10,1 10,0 9,9 9,8 9,7 9,6 руб. 350000 340000 330000 320000 310000 300000 290000 280000 270000 260000 250000 240000 230000 220000 210000 200000 190000 180000 170000 160000 150000 140000 130000 120000 110000 100000 90000 80000 70000 60000 - 23 - С ЭКС , руб/см 5600 5590 5580 5570 5560 5550 5540 5530 5520 5510 5500 5490 5480 5470 5460 5450 5440 5430 5420 5410 5400 5390 5380 5370 5360 5350 5340 5330 5320 5310 Стоимость машины, тыс. руб 8000 7900 7800 7700 7600 7500 7400 7300 7200 7100 7000 6900 6800 6700 6600 6500 6400 6300 6200 6100 6000 5900 5800 5700 5600 5500 5400 5300 5200 5100