Глобальные рынки

реклама

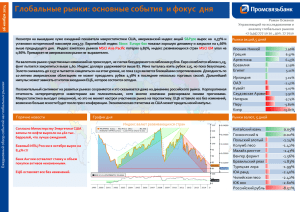

22 января 2015 г. Глобальные рынки: основные события и фокус дня Роман Османов Управляющий по исследованиям и анализу глобальных рынков +7 (495) 777 10 20 , доп. 77 7010 Ежедневный обзор событий на глобальных рынках Среда не отличалась от предыдущих дней недели в плане способности нивелирования негативного начала. Индекс S&P500 прибавил 0,5%. Европейский индекс Stoxx Europe 600 продвинулся выше в рекордной территории на ожидании количественного смягчения ЕЦБ. Индекс азиатских рынков MSCI Asia Pacific вырос третий день подряд, показав плюс 0,82%. Индекс развивающихся стран MSCI EM после месячного топтания выстрелил вверх, закрывшись ростом на 1,96%. На валютном рынке на фоне предложения Исполнительным комитетом ЕЦБ QE в размере 50 млрд. евро в месяц до конца 2016г., евро к доллару сумел не только удержать локальный минимум ,но даже незначительно прибавить. Фунт к доллару остался на прежнем уровне. Индекс доллара DXY не смог закрепиться выше 93. Иена остается на уровне 118. После падения во вторник на 5% нефть light смогла отыграть порядка 3%. Золото не удержалось выше 1300 долл. за тройскую унцию, показывая фиксацию прибыли ввиду перекупленности. Доходность 10-летних облигаций США демонстрирует отскок от перепроданности, достигнув 1,90+% Объявленный план ЕЦБ по покупке активов, безусловно, является новой порцией ликвидности и должен положительно сказаться на рисковых активах. Однако падение евро скажется негативно на товарных рынках, кроме золота, куда побег из евро может произойти. Горячие новости График дня Банк Канады понизил учтенную ставку до 0,75%. ЕЦБ объявил о покупке активов в объеме 60 млрд. евро в месяц до сентября 2016 Италия Финляндия Венгрия Португалия Франция Нидерланды Монголия Сербия Шри Ланка Греция Швейцария Кипр 6.03% 5.63% 5.28% 3.93% 3.74% 3.71% -1.52% -2.08% -3.99% -4.47% -4.67% -5.08% Рынки валют, 5 дней Фьючерс на S&P500 Банк Бразилии повысил ставку на 50 п.п. до 12,25%. Рынки акций,5 дней тел.: +7 (495) 777-10-20 Колумб.песо Венгер.форинт Тайваньский $ Филиппин.песо Индийская рупия Бразильский реал Сингапурский $ Мексик.песо Чешская крона Российский рубль Малайз.ринггит Турецкая лира 2.10% 1.95% 0.89% 0.80% 0.68% 0.59% -0.54% -0.57% -0.57% -0.57% -1.31% -1.68% Ежедневный обзор событий на глобальных рынках Статистика В фокусе Италия – Промышленные заказы в ноябре Еврозона – решение ЕЦБ по монетарной политике снизились на 1,1% м/м, что ниже рыночных (15.45 мск) ожиданий роста на 0,4% м/м. Еврозона – пресс-конференция главы ЕЦБ Марио Италия – Розничные в ноябре снизились на 2,3% г/г, Драги (16.30 мск) что ниже рыночных ожиданий понижения на 0,6% г/г. США – Количество обращений за пособиями по безработице (16.30 мск) США – Число домов, строительство которых было начато в США в декабре 2014 года, подскочило на США – Индекс цен на жилье (17.00 мск) 4,4% м/м и составило 1089 тыс. в пересчете на годовые темпы, что лучше ожиданий роста США – Индекс потребительского комфорта (17.45 показателя на 1,2% м/м. мск) США – Число разрешений на строительство новых Еврозона – Индекс потребительской уверенности домов в США в декабре 2014 года уменьшилось на (18.00 мск) 1,9% м/м, до 1032 тыс. в пересчете на годовые темпы, что хуже ожиданий роста показателя на 0,8% Из отчетностей обращаем внимание на: м/м. Travelers, Verizon, Union Pacific, Starbucks Аналитический департамент Разное Международный валютный фонд (МВФ) ошибся, назвав Китай крупнейшей экономикой в мире, заявил в среду глава Государственного статистического управления КНР Ма Цзяньтан. По его словам, аналитики фонда "недооценили уровень цен в Китае и переоценили показатель ВВП". Объем экономики КНР растет, но показатели на душу населения остаются низкими, пояснил он, отметив, что Китай остается страной с развивающейся экономикой, где 200 млн человек живет за чертой бедности. Нежелание Китая признавать себя развитой страной вызвано тем, что "развивающийся" статус дает ему определенные выгоды. Банк Канады неожиданно понизил ключевую процентную ставку, заявив, что ценовой шок на нефтяном рынке будет способствовать ослаблению инфляции и повлияет на все сферы экономики - от экспорта до потребительских расходов и капиталовложений бизнеса. Ставка по межбанковским кредитам overnight была понижена на четверть процентного пункта - до 0,75% годовых. Кроме того, Канадский ЦБ понизил прогноз роста ВВП в 1-м полугодии 2015 года до 1,5% г/г с ожидавшихся ранее 2,4%. г/г. Прогноз увеличения ВВП на весь этот год ухудшен до 2,1% с 2,4% г/г. Инфляция в стране, по оценкам ЦБ Канады, замедлится ко второму кварталу этого года до 0,3% г/г, что существенно ниже целевого показателя ЦБ в 1-3% г/г. 2 Фьючерс на S&P500 Ежедневный обзор событий на глобальных рынках Итак, ЕЦБ запустил программу количественного смягчения в размере 60 млрд. евро в месяц до сентября 2016г, что должно воспринимается позитивно рынком акций, судя по первичной реакции. В этой связи необходимо рассмотреть дневной график фьючерса на широкий индекс S&P500 с целью выявления потенциала движения. Как видно из графика, сформировалась некая консолидационная структура с четкими уровнями сопротивления и поддержки. Попытка пробоя вниз оказалась безуспешной на данный момент, сейчас предпринимается попытка пробоя вверх. Несмотря на то, что красная нисходящая линия преодолена все же о пробое вверх можно будет заявить при прохождении горизонтального сопротивления на уровне 2062. В случае закрытия выше 2062 существенно вырастет вероятность тестирования исторического максимума на уровне 2088.5. Тем не менее, следует отметить, что больший положительный эффект от QE может быть в европейских акциях, чем в американских акциях. Это означает, что рост в Европе может продолжиться, а в США иметь ограниченный характер, поскольку сезон корпоративной отчетности может разочаровать инвесторов. Волатильность будет оставаться повышенной, несмотря на попытку выхода вверх из консолидации. Источник: Bloomberg, PSB research Аналитический департамент 3 ОАО «Промсвязьбанк» PSB Research 114115, Москва, Дербеневская набережная, д.7, стр.22 e-mail: RD@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru ДЕПАРТАМЕНТ ФИНАНСОВЫХ РЫНКОВ PSB RESEARCH Николай Кащеев KNI@psbank.ru Директор по исследованиям и аналитике +7 (495) 777-10-20, доб. 77-47-39 ОТДЕЛ АНАЛИЗА ОТРАСЛЕЙ И РЫНКОВ КАПИТАЛА Евгений Локтюхов LoktyukhovEA@psbank.ru +7 (495) 777-10-20, доб. 77-47-61 Руководитель направления анализа отраслей и рынков капитала Илья Фролов FrolovIG@psbank.ru +7 (495) 777-10-20, доб. 77-47-06 Старший управляющий по исследованиям и анализу отраслей и рынков капитала Екатерина Крылова KrylovaEA@psbank.ru +7 (495) 777-10-20, доб. 77-67-31 Главный аналитик Игорь Нуждин NuzhdinIA@psbank.ru +7 (495) 777-10-20, доб. 77-70-11 Главный аналитик ГРУППА АНАЛИЗА ДОЛГОВЫХ РЫНКОВ Игорь Голубев GolubevIA@psbank.ru Руководитель направления анализа долговых рынков Дмитрий Монастыршин Monastyrshin@psbank.ru Главный аналитик Дмитрий Грицкевич Gritskevich@psbank.ru Ведущий аналитик Алексей Егоров EgorovAV@psbank.ru Ведущий аналитик Александр Полютов PolyutovAV@psbank.ru Ведущий аналитик Алина Арбекова ArbekovaAV@psbank.ru Аналитик +7 (495) 777-10-20, доб. 77-47-29 ПРОДАЖИ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ Пётр Федосенко Богдан Круть Иван Хмелевский Ольга Целинина FedosenkoPN@psbank.ru KrutBV@psbank.ru Khmelevsky@psbank.ru TselininaOI@psbank.ru Юлия Рыбакова Евгений Жариков Николай Фролов Борис Холжигитов Rybakova@psbank.ru Zharikov@psbank.ru FrolovN@psbank.ru KholzhigitovBS@psbank.ru Андрей Скабелин Иван Заволоснов Александр Сурпин Виктория Давитиашвили Skabelin@psbank.ru ZavolosnovIV@psbank.ru SurpinAM@psbank.ru DavitiashviliVM@psbank.ru +7 (495) 777-10-20, доб. 77-47-14 Алексей Кулаков Михаил Маркин +7 (495) 777-10-20, доб. 77-67-54 +7 (495) 777-10-20, доб. 77-71-17 Роман Османов OsmanovR@psbank.ru +7 (495) 777-10-20, доб. 77-70-10 Управляющий по исследованиям и анализу глобальных рынков Олег Шагов Shagov@psbank.ru +7 (495) 777-10-20, доб. 77-47-34 Главный аналитик +7 (495) 705-90-68 +7 (495) 705-90-96 +7(495) 228-39-23 +7 (495) 777-10-20, доб. 77-74-34 ПРОДАЖИ ДЕРИВАТИВНЫХ ИНСТРУМЕНТОВ ТОРГОВЛЯ ДЕРИВАТИВНЫМИ ИНСТРУМЕНТАМИ +7 (495) 777-10-20, доб. 77-47-48 +7 (495) 228-33-86 +7 (495) 228-39-22 +7 (495) 411-51-37 +7 (495) 228-33-12 ТОРГОВЛЯ ДОЛГОВЫМИ ИНСТРУМЕНТАМИ И ВАЛЮТОЙ +7 (495) 777-10-20, доб. 77-47-10 ГРУППА ТЕХНИЧЕСКОГО АНАЛИЗА И МОДЕЛИРОВАНИЯ ГЛОБАЛЬНЫХ РЫНКОВ Аналитический департамент Блок «Финансовые рынки» 114115, Москва, Дербеневская набережная, д.7, стр.8 e-mail: IB@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru +7(495) 411-51-34 +7 (495) 777-10-20, доб. 70-50-54 +7 (495) 228-39-24 +7 (495) 777-10-20, доб. 77-71-18 KulakovAD@psbank.ru MarkinMA@psbank.ru +7 (495) 411-51-33 +7 (495) 777-10-20, доб. 77-73-07 Milenin@psbank.ru Baranoch@psbank.ru +7 (495) 228-39-21 +7 (495) 228-39-21 ОПЕРАЦИИ С ВЕКСЕЛЯМИ Сергей Миленин Александр Бараночников ДЕПАРТАМЕНТ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ Павел Науменко Сергей Устиков Александр Орехов Игорь Федосенко Виталий Туруло NaumenkoPA@psbank.ru UstikovSV@psbank.ru OrekhovAA@psbank.ru FedosenkoIY@psbank.ru TuruloVM@psbank.ru +7 (495) 777-10-20, доб. 70-47-17 +7 (495) 777-10-20, доб. 77-74-17 +7 (495) 777-10-20, доб. 77-73-19 +7 (495) 705-97-69 +7 (495) 411-51-39 4 ОАО «Промсвязьбанк». Все права защищены. Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и выводы были получены и основаны на источниках, которые ОАО «Промсвязьбанк», в целом, считает надежными. Однако, ОАО «Промсвязьбанк» не дает никаких гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться как полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от фактических событий и результатов. ОАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления. Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски. ОАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать обзор только в случае, если он является допустимым получателем. Аналитический департамент 5