РЕАЛИЗАЦИЯ И КОНТРОЛЬ ВЫПОЛНЕНИЯ СТРАТЕГИИ

реклама

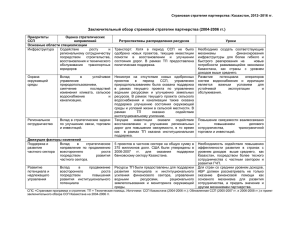

ИнВестРегион № 1/ 2013 Модели и методы инновационной экономики 11 УДК 658.2:338 РЕАЛИЗАЦИЯ И КОНТРОЛЬ ВЫПОЛНЕНИЯ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ С ИСПОЛЬЗОВАНИЕМ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ В.И. Штефан Генеральный директор ОАО «ВНИИ «Вега» (г. Воронеж), доктор экономических наук, кандидат технических наук, orderly@yandex.ru Т.В. Лутченко Аспирант ОАО «Концерн «Созвездие» (г. Воронеж), orderly@yandex.ru Е.А. Струкова Главный бухгалтер ОАО «ВНИИ «Вега» (г. Воронеж), orderly@yandex.ru В статье рассматривается вопрос использования системы сбалансированных показателей для эффективной реализации и контроля выполнения стратегии развития предприятия. Ключевые слова: стратегия, корпоративная стратегия, система сбалансированных показателей. В [3] рассмотрена методика разработки стра‑ тегии развития дочернего предприятия, входящего в состав интегрированной структу‑ ры. Однако основная сложность на 90 % состо‑ ит не в разработке, а в реализации стратегии. Стратегия подразумевает вовлечение и участие как в ее разработке, так и в реализации работ‑ ников всего предприятия. Увязка целей и стра‑ тегии предприятия, превращение избранной стратегии в перечень конкретных мероприятий – дело весьма сложное и требует достаточно мно‑ го времени и усилий. Сотрудники предприятия, как правило, не имеют представления ни о виде‑ нии, ни о миссии, ни о стратегии и поэтому бы‑ вают не в состоянии перевести их в плоскость своей повседневной работы. Бюджет предприятия формируется на осно‑ ве данных прошедших периодов, т. е. на основе прошлого. В связи с этим стратегические и опе‑ ративные (в форме бюджета) области рабочего процесса предприятия отдалены друг от друга. Эта отдаленность, можно даже сказать проти‑ востояние (на основе опыта западных фирм), стратегической и оперативной (бюджетной) областей деятельности мысленно закреплены в повседневной жизни предприятия. Если же не удается закрепить в бюджете стратегию раз‑ вития, то она останется декларацией, заявле‑ Стратегия Финансовый аспект. Какие показатели деятельности акционеры будут воспринимать как успех предприятия? Клиентский аспект. Как предприятие должно выглядеть с точки зрения заказчиков, чтобы достичь своих целей? Внутренний аспект. В каких процессах предприятие должно достичь совершенства, чтобы удовлетворить ожидания заказчиков и акционеров? Аспект обучения и роста. Как предприятие должно наладить обучение и развитие для достижения поставленных целей? Рис. 1. Сбалансированная система показателей 12 ИнВестРегион № 1/ 2013 Модели и методы инновационной экономики Финансы Увеличение объемов производства Заказчики Удовлетворение заказчиков Процессы Повышение качества документации и продукции Развитие персонала Сохранение потребительской базы Развитие новых направлений и разработка новой продукции Выполнение сроков договоров Переоснащение производства Внедрение информационных технологий Удовлетворение персонала Изыскание новых заказчиков Сохранение доли сегмента Осуществление инновационной деятельности, разработка ключевых компетенций Устранение "кадрового голода" Рис. 2. Стратегическая карта Цели Стратегия Эффективность ССП Создание модели бюджетирования Нормы Планирование на основе бюджета Сбор фактических данных (в том же формате, что и планирование) Анализ исполнения бюджета Обоснованное управленческое решение Коррекция модели бюджетирования Коррекция плана (скользящее бюджетирование) Коррекция бизнес-процессов Рис. 3. Связи стратегического и бюджетного контуров управления нием, благими намерениями. Разрешить эту ди‑ лемму может помочь сбалансированная система показателей (ССП), появившаяся как инструмент управления внедрения стратегий в результате исследований Р. Каплана и Д. Нортона в конце 1980‑х годов и ставшая динамично развива- ющейся методикой расширения использования персонала и информационных технологий в про‑ цессе внедрения стратегического менеджмен‑ та. При помощи показателей сбалансированная система показателей сообщает всем задейство‑ ванным на предприятии лицам и подразделени‑ ИнВестРегион № 1/ 2013 Модели и методы инновационной экономики Составляющая Финансы Стратегическая цель Увеличение объемов В три раза по сравнению с 2010 г. Снижение издержек производства На 10 % Улучшение всех экономических показателей Увеличение размеров прибыли Улучшение финансового состояния Удовлетворение заказчиков Отсутствие невыполненных договоров Повышение доверия заказчиков и имиджа продукции Сохранение потребительской базы Число заказчиков в 2012-2013 гг. должно быть как минимум сохранено по сравнению с 2011 г. Стабилизация экономического положения предприятия Сохранение как минимум доли сегмента Новые потребители Повышение качества документации и продукции Выполнение договоров в установленные сроки Переоснащение производства Осуществление инновационной деятельности и разработка ключевых компетенций Снижение энергоемкости производства Увеличение нематериальных активов Устранение кадрового дефицита Развитие персонала Значение Снижение дебиторской Снизить на 50 % к 2013 г. и кредиторской по сравнению с 2011 г. задолженностей Заказчики Процессы Показатель 13 Внедрение информационной системы производственного направления Удовлетворение персонала Количество договоров должно быть заключено в 2012 г. и 2013 г. по объему на 10 % и 15 % больше, чем в 2011 г. соответственно В 2012 г. должно появиться не менее одного нового потребителя, а в 2013 г. два В течение 2012 г. не должно быть больше двух рекламаций, а в 2013 г. – не больше одной В течение 2012-2013 гг. не должно быть ни одного сорванного договора Ежегодно обновляемость оборудования должна составить не менее 5 % от его стоимости начиная с 2012 г. Создание центра ключевых компетенций и механизма вовлечения сотрудников в инновационную деятельность в 2012 г. Снижать энергоемкость производства на 5 % ежегодно, начиная с 2012 г. Довести нематериальные активы до 24 % к 2015 г. от стоимости активов Ликвидировать к концу 2012 года дефицит ИТР, рабочих и руководителей среднего звена Улучшение экономического положения предприятия Увеличение объемов выполняемых работ Повышение лояльности заказчиков Повышение доверия со стороны заказчиков Увеличение производительности труда Улучшение качества НИОКР, повышение конкурентоспо-собности Снижение затрат производства Увеличение конкурентоспособности продукции Увеличение объемов выполняемых работ Уменьшение Внедрить информационную систему себестоимости продукции, производственного направления уменьшение запасов в 2013 г. комплектующих и материалов В 2013 г. средняя зарплата Удержание сотрудников работников должна быть не менее от увольнения 25 тыс. руб. ям о переводе стратегических целей в область практической реализации. ССП в классическом варианте должна со‑ держать четыре составляющих, отражающих стратегически важные аспекты деятельности предприятия, между ними существуют четкие причинно-следственные связи. Суть составляющих ССП представлена на рис. 1. Для создания ССП необходимо иметь проду‑ манную и хорошо сформулированную стратегию. Содержание причинно-следственных связей между составляющими ССП можно представить с помощью стратегической карты, которая позво‑ ляет довести до сведения отдельных исполнителей их роль в реализации стратегии. Стратегическая карта ОАО «ВНИИ «Вега» представлена на рис. 2: 14 Модели и методы инновационной экономики Финансы – прибыль, объем, добавленная стоимость. Процессы – качество, срок, стоимость, инновации. Заказчики – полное или частичное удовлет‑ ворение потребителей, сохранение потреби‑ тельской базы, сохранение доли сегмента, но‑ вые потребители. Персонал – удовлетворение персонала, и н ф о р м а ц и о н н ы е с и с т е м ы , к а д р о в ы й дефицит. ИнВестРегион № 1/ 2013 На основании стратегической карты разраба‑ тывается ССП, которые представлены в таблице. Осуществление связи стратегического и бюджет‑ ного контуров управления представлено на рис. 3. На основании ССП составляется перечень задач по реализации стратегии развития с ука‑ занием сроков и ответственных исполнителей. Ответственные лица представляют в плано‑ вый отдел сведения о необходимом количест‑ ве средств для выполнения задач и включения в бюджет предприятия. Литература 1. Разработка сбалансированной системы показателей. Практическое руководство с примерами.; под ред. А.М. Гершуна, Ю.С. Нефедьевой. – 2-е изд., расшир. – М.: ЗАО «Олимп-Бизнес», 2007. 2. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов и др. – СПб.: Питер, 2007. 3. Штефан, В.И. Стратегия развития бизнеса дочернего предприятия интегрированной структуры / В.И. Штефан, Т.В. Лутченко // Инновационный Вестник Регион. – 2012. – № 2 (24). REALIZATION AND CONTROL OF COMPANY'S DEVELOPMENT STRATEGY WITH THE SYSTEM OF BALANCED INDICES V.I. Shtefan, T.V. Lutchenko, E.A. Strukova The article considers a using of a balanced scorecard for an effective realization and control of an execution of the strategy for the company. Key words: strategy, corporate strategy, system of balanced indices. КНИЖНОЕ ОБОЗРЕНИЕ: НАНОТЕХНОЛОГИИ Кравец, Л. Г. Защита корпоративного бренда в интернете / Л. Г. Кравец, А. С. Жуков. – М. : Патент, 2011. – 136 с. Конкурентные преимущества компании во многом определяются её репутацией и способностью выделять свою продукцию на рынке. Делается это с использованием различных средств индивидуа‑ лизации, в обиходе именуемых «корпоративным брендом». Однако в интернете этому препятствуют конфликты официально зарегистрированных средств индивидуализации между собой и с прочими широко применяющимися во Всемирной паутине словесными обозначениями. Чтобы эффективно справляться с этими угрозами, нужно хорошо разбираться в разновидностях происходящих конфликтов, иметь представление о действующей правовой базе охраны средств ин‑ дивидуализации и направлениях её развития, уметь выявлять зоны с повышенной вероятностью возникновения правовых конфликтов, располагать службой управления накапливаемым активом средств индивидуализации и эффективно использовать сетевые информационные ресурсы. Рас‑ смотрению всех этих вопросов и посвящено данное издание. Продолжение на с. 19