Мониторинг финансовых показателей предприятия в

реклама

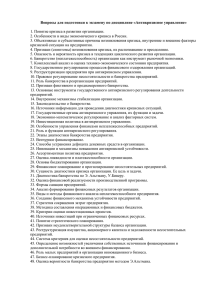

Мониторинг финансовых показателей предприятия в антикризисном управлении Басанец П.П., Катанаев Н.Т., Козлов Д.И., Паневина Е.М. МГТУ «МАМИ» В работе рассматривается антикризисное управление как система организационно управленческих мер, основанных на использовании предлагаемого аппарата финансового анализа, дающего возможность производить мониторинг состояния предприятия, позволяющий принять решения, направленные на нейтрализацию кризисных явлений в объекте. Свободный рынок всегда связан с бескомпромиссной борьбой за выживание, в которой, по определению, верх берет предприятие, вооруженное современными эффективными методами и инструментами, позволяющими строить оперативную систему управления с учетом прогноза развития рынка. Стратегия и тактика управления должны быть построены на основе объективной информации о состоянии хозяйственной и финансовой деятельности самого предприятия, а также внешних условий, связанных с трудовыми, финансовыми, материальными ресурсами и потенциальными возможностями реализации произведенной продукции. Каждое предприятие, выпускающее однотипную продукцию, стремится завоевать лидирующее положение на рынке. Иногда это происходит за счет снижения цен и ухудшения финансового состояния предприятия и таким образом возникает большое количество предприятий, находящихся на грани банкротства и испытывающих финансовый кризис. Причин для появления кризисных явлений великое множество (особенно в период процветания «дикой приватизации»). Хотя в рыночной экономике явление кризиса считается обычным, однако нормальным это явление назвать трудно, т.к. оно всегда связано с глубоким стрессом и многочисленными жизненными трагедиями. Поэтому каждое предприятие в своей производственной деятельности стремится ввести мониторинг хозяйственных и финансовых показателей и организовать таким образом систему управления, чтобы избежать кризиса, или, по крайней мере, снизить его влияние. Отсюда и появился термин "антикризисное управление". В России почти 80 % всех предприятий следует считать банкротами, поэтому разработка теории антикризисного управления в стране, где рыночные отношения носят зачаточный характер, является актуальной и крайне необходимой особенно в условиях переходного периода от плановой к рыночной экономике. Эта теория актуальна и для западных стран с развитыми рыночными экономиками, да и для гибридных экономик с высоким уровнем плановой составляющей в управлении народным хозяйством развитых стран. В антикризисном управлении важную роль играет финансовый менеджмент, позволяющий управлять денежными потоками и находить эффективные решения стратегических и тактических задач финансового обеспечения предпринимательской деятельности. Важнейшей характеристикой этого процесса является устойчивость финансового положения. Поиск оптимальных решений и разработка комплекса мероприятий, ориентированных на реализацию поставленных задач предприятиями, работающими в кризисном режиме и ищущими пути выхода из этого состояния, и составляют основу кризис11 менеджмента (crisis-management) или антикризисного управления. Под кризисным режимом следует понимать, прежде всего, неплатежеспособность и несостоятельность предприятия и антикризисное управление должно обеспечивать реализацию бизнес-процессов в режимах, которые не приводят к этим крайне негативным явлениям. Существуют различные точки зрения на антикризисное управление. Некоторые рассматривают его с точки зрения проблем финансов на микроуровне, другие же пытаются рассмотреть комплекс проблем, связанных не только с кризисом отдельного предприятия, но и с кризисом в государственной финансовой системе в целом. Имеются разные мнения и по поводу момента включения антикризисных мер. Одни считают, что следует принимать меры тогда, когда финансовое положение функционирующего на рынке предприятия становится критическим, а перспектива банкротства — реальной. В этом случае игнорируется диагностика угрозы банкротства на ранних стадиях ее возникновения и все внимание акцентируется на устранении кризисных явлений. В целях государственного регулирования банкротства в начале 90 – х годов при Госкомимуществе было образовано Федеральное управление по делам несостоятельности (ФУДН). Этот орган в соответствии с Указом Президента стал ответственным за проведение антикризисной политики и подготовку антикризисных управляющих. Первоначально понятие антикризисного управления было связано с проведением финансового оздоровления государственных предприятий, имевших задолженности по денежным обязательствам перед своими контрагентами, осуществлявшими поставки товаров и услуг по хозяйственным договорам, а также прекративших проведение платежей в бюджет и внебюджетные фонды. ФУДН выпустило методику определения признаков банкротства. При территориальных органах ФУДН были созданы межведомственные балансовые комиссии (МБК), на которые возлагались функции надзора за финансовым состоянием предприятий, вынесения решений по проведению процедур финансового оздоровления и возбуждению дел о банкротстве в арбитражных судах. 1 марта 1998 года Государственной Думой был принят Федеральный закон «О несостоятельности (банкротстве)». Он распространялся на все категории юридических лиц, за исключением государственных унитарных предприятий. ФУДН был переименован в Федеральную службу по делам о несостоятельности (ФСДН). Закон о несостоятельности предусматривает дополнительную ответственность руководителя предприятия - должника в том случае, если при наличии признаков банкротства он не принимал меры для восстановления финансового положения, но применить этот закон без проведения тщательной экспертизы и определения формы административной ответственности руководителя за непринятие своевременных мер по предотвращению банкротства было невозможно. Поэтому была проделана ФСДН работа по подготовке, аттестации и лицензированию управляющих по делам о банкротстве при арбитражных судах (арбитражных управляющих) и создана система государственного антикризисного управления. Эта система включила мониторинг финансового состояния, учет и анализ платежеспособности крупных, а также экономически и социально значимых организаций. В 1999 году в целях реализации государственной промышленной политики ФСДН 12 переименована в ФСФО — Федеральную службу по финансовому оздоровлению и банкротству. Управление основными процедурами осуществляется арбитражным управляющим, выступающим на различных стадиях процесса банкротства в роли временного, внешнего или конкурсного управляющего. В условиях внешнего управления арбитражный управляющий назначается на место директора, который в течение одного года должен осуществлять антикризисное управление. На любой стадии этого процесса собрание кредиторов или внешний управляющий могут обратиться к арбитражному суду с заявлением о невозможности восстановления финансового состояния должника. Финансовое оздоровление посредством банкротства включает либо оказание финансовой помощи, либо предполагает реструктуризацию - выделение из предприятия имущества с целью вложения его в новое предприятие, создаваемое совместно с инвестором. Антикризисные управляющие востребованы как на эффективно работающих предприятиях с целью недопущения кризиса, так и на кризисных предприятиях. Местом работы кризис-менеджеров могут быть: федеральные и территориальные органы, занимающиеся финансовым оздоровлением и банкротством предприятий; службы экономического анализа, диагностики и прогнозирования деятельности предприятий и кредитных организаций различных форм собственности; аудиторские, консалтинговые фирмы; оценочные фирмы и риэлтерские компании; банки, инвестиционные и страховые компании; фонды и др. При организации антикризисного управления должен быть использован системный подход, включающий комплекс мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению. Поскольку возникновение кризиса на предприятии связано со значительными финансовыми потерями его собственников и сопряжено с угрозой существования самого предприятия, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации. Заметим, что финансовый менеджмент является основным элементом антикризисного управления, поскольку он представляет сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные решения. Режим непрерывного контроля за денежными средствами крайне необходим предприятию, особенно находящемуся в стадии кризиса. Огромна роль финансового менеджмента и в диагностике кризисных ситуаций, т.к. одной из задач финансового менеджмента является анализ финансового состояния предприятия. Именно анализ финансового состояния предприятия дает возможно установить зачатки кризиса на самых ранних этапах его развития, что позволяет вовремя включить механизмы защиты предприятия от банкротства. Кризис предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды. Причинами кризиса могут служить как внешние, так и внутренние факторы, достаточно подробно изученные и освещенные в специальной литературе, поэтому остановимся на управленческих факторах. Неэффективность управления следует отнести к наиболее характерной для современных предприятий проблеме, препятствующей их эффективному функционированию в условиях сложившихся рыночных 13 отношений. Антикризисное управление, как систему организационно управленческих мер, направленных на нейтрализацию кризисных явлений в экономике, следует ориентировать, прежде всего, на предприятии, где часто наблюдаются финансовые затруднения, задержка платежей. Реализация политики кризис - менеджмента при угрозе банкротства предприятия предусматривает следующие основные направления: 1. Осуществление мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития; 2. Определение масштабов кризисного состояния предприятия; 3. Исследование основных факторов, обуславливающих кризисное развитие предприятия; 4. Создание и реализация плана антикризисного управления. 5. Сконцентрируем внимание преимущественно на первых трех пунктах. Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов. Оно отражает все стороны его деятельности, является важнейшей характеристикой его деловой активности и надежности, определяет уровень конкурентоспособности предприятия. В силу чего именно финансовый анализ положен в основу при разработке методики антикризисного управления. Анализ финансового состояния компании включает в себя следующие важнейшие разделы: − структура активов и пассивов; анализ имущественного положения; − экспресс-анализ финансового состояния; ликвидность; − финансовая устойчивость; − анализ деловой активности, а также оборачиваемости средств предприятия; − рентабельность капитала и продаж; − эффект финансового рычага; эффект производственного рычага. По этим разделам проводится анализ финансовых и экономических показателей, сравниваются показатели за ряд анализируемых кварталов, лет, отслеживается динамика показателей во времени, вычисляются темпы роста показателей и финансовых коэффициентов за последний период. Некоторые отечественные и зарубежные экономисты рекомендуют проводить интегральную бальную оценку финансового состояния. Суть этой методики заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей и рейтинга каждого показателя в баллах (см. табл. 1). В соответствии с этими данными предприятия классифицируются следующим образом: 1. класс - предприятия с хорошим запасом финансовой устойчивости; 2. класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; 3. класс - проблемные предприятия; 4. класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению; 14 5. класс - предприятия высочайшего риска, практически несостоятельные. Отметим важный момент этой классификации, который состоит в том, что в ее основу положено понятие запаса устойчивости. Чем меньше запас устойчивости, тем выше риск банкротства предприятия. Это согласуется и с общей теорией управления, в соответствии с которой устойчивость рассматривается как необходимое условие управляемости. Если система неустойчива, то она теряет свойства управляемости. Кроме того, запас устойчивости одновременно рассматривается и как психологический фактор, отмеченный в литературе по инженерной психологии [1,2,3]. Информация об устойчивости системы в процессе управления становится значимой в том случае, если запас устойчивости снижается до некоторого граничного уровня, с которого может возникнуть ухудшение характеристик управляемости. Пояснить это можно на следующем примере. Пусть условно абсолютно устойчивая система имеет 100 % - ный запас устойчивости (в относительных величинах это составляет 1). Учитывая, что закон изменения запаса устойчивости в зависимости от исследуемого параметра носит экспоненциальный характер [1], можно записать Y = 1 − exp( − x / T ) , (1) где 1- относительная величина условно абсолютно устойчивой системы; Y-запас устойчивости системы; x – исследуемый параметр; Т – постоянная, характеризующая темп изменения запаса устойчивости системы. Увеличение запаса устойчивости снижает степень риска Р, величина которой может быть определена из выражения P = exp( − x / T ) ,. (2) Таблица 1 - Группировка предприятий по критериям оценки финансового состояния Показатель Границы классов согласно критериям (в баллах) I класс II класс Коэффициент 0,25 и 0,2-16 абсолютной выше -20 ликвидности Коэффициент быстрой 1,0 и 0,9-15 ликвидности выше -18 Коэффициент мгновенной ликвидности Коэффициент финансовой независимости III класс IV класс V класс VI класс 0,15-12 0,1-8 0,05-4 Менее 0,05 0 0,8- 12 0,7-9 0,6-6 Менее 0,5 -0 2,0 и 1,9-1,7 -15- 1,6-1,4 - 1,3-1,1 -6-3 1,0-1,5 выше - 12 10,5-7,5 16,5 0,6 и 0,59-0,54 - 0,53-0,43 - 0,42-0,41 - 0,4- 1 выше -17 15-12 11,4-7,4 6,6-1,8 15 Менее 1,0 -0 Менее 0,4-0 Коэффициент 0,5 и 0,4-12 обеспеченности выше -15 собственными оборотными средствами Коэффициент 1,0 и 0,9-12 обеспеченности выше -15 запасов собственным 0,3-9 0,2- 6 0,1-3 Менее 0,1 -0 0,8 - 9,0 0,7-6 0,6-3 Менее 0,5 - 0 Минимальное значение границы 63,9 56,9 41,6 28,3 18 - 100 85-64 В процессе управления граничный уровень, при котором информация о запасе устойчивости системы становится значимой, определяется при х = Т. Если подставить это значение в выражения (1) и (2), то запас устойчивости окажется равным Y =0,632, а степень риска составит величину Р=0,368. В сумме эти значения всегда равны единице, т.е. (Y+Р) =1. Это означает, что снижение риска автоматически приводит к увеличению запаса устойчивости на ту же величину и наоборот. Отметим также, что при х=3Т функции (1) и (2) с 5 – ти % ошибкой почти достигнут своих асимптотических значений (почти полной устойчивости и нулевого риска). Проверим возможность использования предлагаемого аппарата для мониторинга предприятия по показателям, представленным в таблица 1. Для определения относительных коэффициентов, характеризующих запас устойчивости, введем модель K у , i = 1 − exp( −3 * ( x j − x j , 0 ) / Ti ) , (3) где Ку,i – коэффициент запаса устойчивости по заданному параметру; i = 1, n - i – тый номер исследуемого параметра; n – количество исследуемых параметров; хj – регистрируемое значение параметра; j = 1, m - j – тый номер регистрации данного параметры; m – количество регистраций данного параметра; хj,0 – минимальное значение регистрируемого параметра; Тi - постоянная, характеризующая темп изменения запаса устойчивости по i- му параметру. Величина степени риска Кр,i может быть определена из выражения K p , i = exp( −3 * ( x j − x j , 0 ) / Ti ) . (4) C введением этих критериев появляется возможность оценить финансовую ситуацию предприятия с позиции устойчивости системы и определить степень риска. Удобство этих показателей состоит в том, что все они на графиках по оси ординат вписываются в нормированную безразмерную зону от единицы до нуля. Отметим также, что устойчивость с помощью предлагаемых критериев определяется количественно по запасу устойчивости, который при желании можно представить в процентах. Таким же образом можно оценить количественно и степень риска. С использованием выражений (3) и (4) были обработаны все показатели, записанные в таблице 1. 16 В качестве примера некоторые из результатов обработки показателей финансовой устойчивости и ликвидности представлены в данной работе. Показатели коэффициента абсолютной ликвидности K1 были обработаны по вышеизложенной методике и представлены в табл. 2. При минимальном значении этого коэффициента К1v1 = 0,05 степень риска близка к предельному значению, т.е. к единице, а запас устойчивости практически равен нулю. Однако уже при К11 =0,25 степень риска не превышает 5 % (она составляет величину 0,049046). При этом запас устойчивости оказался почти предельным, равным 0,950954. Дальнейшее увеличение коэффициент абсолютной ликвидности лишь асимптотически закрепляет состояние финансовой системы экономического объекта. Результаты расчетов степени риска и запаса устойчивости по коэффициенту быстрой ликвидности K2 занесены в табл. 3. Показатели так же, как и в предыдущем случае, лежат в пределах 0- 1 и имеют одинаковую характеристику протекания процессов. Графическая иллюстрация показателей финансовой устойчивости и ликвидности по степени риска и запасу устойчивости представлена на рисунках 1 и 2. Таблица 2 - Коэффициент абсолютной ликвидности K1 ( i =1; x1,0 = 0.049; T1 = 0.2). К1 Степень риска Запас устойчивости К1v1 = 0,05 0,985112 0,014888 0,1 0,465334 0,534666 0,15 0,219808 0,780192 0,2 0,10383 0,89617 К11 =0,25 0,049046 0,950954 0,3 0,023168 0,976832 0,35 0,010944 0,989056 0,4 0,005169 0,994831 17 Степень риска -запас уст-сти 1,2 1 0,8 0,6 0,4 0,2 0 0 0,1 0,2 0,3 0,4 0,5 Коэф.абс. ликвидности Ряд1 Ряд2 Рисунок 1 - Коэффициент абсолютной ликвидности K1 : ряд1 – степень риска; ряд 2 – запас устойчивости Таблица 3 - Коэффициент быстрой ликвидности K2 ( i =2; x2,0 = 0.49; T2 = 0.5) К2 Степень риска Запас устойчивости К2v1 =0,5 0,970446 0,029554 0,6 0,532592 0,467408 0,7 0,292293 0,707707 0,8 0,160414 0,839586 0,9 0,088037 0,911963 К21 =1 0,048316 0,951684 1,1 0,026516 0,973484 1,2 0,014552 0,985448 1,3 0,007987 0,992013 1,4 0,004383 0,995617 1,5 0,002405 0,997595 18 С т еп ен ь р и ск а- з ап ас уст - ст и 1,2 1 0,8 0,6 0,4 0,2 0 0 0,5 1 1,5 2 Коэф. быстрой ликв-сти Ряд1 Ряд2 Рисунок 2 - Коэффициент быстрой ликвидности K2: ряд 1 – степень риска; ряд 2 – запас устойчивости. Проиллюстрируем возможность использования предложенного аппарата анализа устойчивости по некоторым из параметров конкретного объекта. Для чего воспользуемся консолидированной отчетностью [4] ОАО «ГАЗ» (см. табл. 4). Коэффициент абсолютной ликвидности предприятия составляет величину 0,2. Используя формулы (3) и (4) ( или таблицу 2), можно определить запас устойчивости по этому параметру и степень риска, которые соответственно будут равны 0,896 и 0,104. Коэффициент текущей ликвидности этого предприятия составляет 0,8. Опять же, используя формулы (3) и (4) ( или таблицу 3), можно определить запас устойчивости по этому параметру и степень риска. Они будут равны соответственно 0,84 и 0,16. При необходимости, используя предложенный аппарат, можно внутри исследуемых показателей ввести любое количество классов и произвести ранжирование предприятий по финансовым показателям. Таким образом, предлагаемый аппарат финансового анализа позволяет производить мониторинг состояния предприятия. При этом можно осуществить не только качественный анализ 19 предприятия, но и получить количественные оценки и произвести их сравнительную оценку. Таблица 4 – Показатели платежеспособности ОАО «ГАЗ» за 2007 год. 1. 2. 3. 4. Показатели 1. Оборотные активы На 31.12.2007 г., в млрд руб. 34,9 2. Собственный капитал 22,4 3. Краткосрочные обязательства 43,5 4. Долгосрочные обязательства 6,9 5. Заемный капитал 27,8 6. Денежные средства на счетах и финансовые вложения 7,8 7. Внеоборотные активы 38,0 8. Дебиторская задолженность 11,7 9. Кредиторская задолженность 20,5 10. Коэффициент абсолютной ликвидности 0,2 11. Коэффициент текущей ликвидности 0,8 12. Коэффициент мобильности оборотного капитала 0,2 Литература Котик М.А. Курс инженерной психологии. – 2-е изд., испр. и доп. – Таллин: Валгус, 1978. – 364с. Небылицин В.Д. Психофизиологические исследования индивидуальных различий. – М: Наука, 1976. – 336с. Основы инженерной психологии. Учеб. пособие. /Под ред. Б.Ф.Ломова. – М.: Высшая школа, 1977. – 335с. Консолидированная финансовая отчетность ОАО «ГАЗ» ПО МСФО, 2007 г. 20