Board Release

реклама

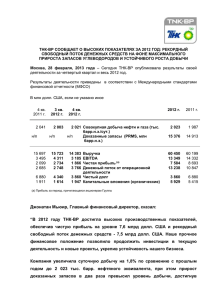

Результаты за 9 месяцев 2012 г. – высокие производственные показатели, подкрепленные дополнительной добычей и растущим свободным денежным потоком Москва, 30 октября, 2012 г. – ТНК-ВР сегодня опубликовала результаты деятельности за девять месяцев 2012 г. Финансовые результаты представлены в соответствии с Международными стандартами финансовой отчетности (МСФО) В млн долл. США, если не указано иное 3 кв. 2011 г. 2 кв. 2012 г. 1 995 2 032 15 299 3 456 1 786 2 094 14 255 2 248 808 3 290 5 067 1 303 5 566 1 263 3 кв. 2012 г. 2 003 Совокупная добыча нефти и газа (тыс. барр.н.э./сут.) Валовая выручка EBITDA Чистая прибыль(a) Денежный поток от основной деятельности 4 340 Чистый долг 1 614 Капитальные вложения (органические) 15 723 4 311 2 734 2 748 9м 2012 г. 9м 2011 г. 2 024 1 969 46 067 10 164 5 718 9 472 44 502 10 837 6 594 8 162 4 340 3 982 5 067 3 504 (a) Прибыль за период, причитающаяся акционерам Группы Джонатан Мьюир, Главный финансовый директор, сказал: “Несмотря на сложные внешние условия в течение первых девяти месяцев 2012 года ТНК-ВР сохранила высокие производственные результаты, увеличив свободный денежный поток на 14,3%, и продолжила реализацию крупных капитальных проектов. Это значительное достижение и убедительное свидетельство целеустремленности и профессионализма наших сотрудников. Что касается производственной деятельности, мы увеличили суточную добычу до 2 024 тысяч баррелей нефтяного эквивалента, то есть на 2,8%, по сравнению с аналогичным периодом прошлого года, в основном за счет роста на Увате и Верхнечонском месторождениях, а также за счет наших зарубежных активов. В частности, выдающиеся результаты были продемонстрированы во Вьетнаме, где 7 октября, в срок и в рамках бюджета, а также при наивысших показателях техники безопасности был получен первый газ на месторождении Лан До. В сфере переработки мы ускорили выпуск топлив, соответствующих стандартам Евро-4 и Евро-5, которые теперь составляют 71% всего объема выпускаемого нами бензина и дизельного топлива. Наконец, положительное развитие которых зависит наш будущий рост. продемонстрировали проекты, от Газоконденсатные месторождения Роспана существенно продвинулись в направлении полномасштабной разработки, а объявленные меры налоговой поддержки придали мощный импульс реализации наших Ямальских проектов. За оставшееся до конца года время мы будем стремиться к перевыполнению нашего бизнес-плана и сосредоточим наши усилия на безопасном достижении производственных показателей, выполнении проектов и повышении финансового результата.” ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ПОКАЗАТЕЛИ ЗА 9 МЕСЯЦЕВ 2012 г. Продолжился рост добычи жидких углеводородов, достигнув 1 757 тыс. барр./сут. с учетом аффилированных компаний, благодаря: o новым месторождениям – в основном, Верхнечонскому и месторождениям Уватской группы, добыча на которых составила 18% общей добычи жидких углеводородов, по сравнению с 14% за 9 месяцев 2011 г.; o реализации программы геолого-технических мероприятий в Западной Сибири, позволившей снизить темпы естественного снижения добычи на 1,2% относительно аналогичного периода прошлого года. Продажи газа выросли на 12,8%, достигнув уровня 267 тыс. барр. н.э./сут., за счет активов во Вьетнаме, а также за счет роста объемов газопереработки в Западной Сибири и Оренбурге. Успешно продвигались крупные проекты, в частности: o Ямальские проекты приближаются к этапу реализации: началась добыча нефти на Мессояхском проекте, проект разработки Тагульского месторождения пополнился новыми продуктивными горизонтами, остальные проекты выполняются по графику. o o o o Объявлено о введении налоговых льгот на разработку новых нефтяных месторождений на территории Ямала и Восточной Сибири, что является важнейшим условием комплексного развития этих активов. Совет директоров поддержал проект первого этапа полномасштабной разработки месторождений Роспана, что потенциально позволит выйти на уровень добычи 8,5 млрд куб. м/год в 2016 г. Контракты с компанией OOO «Юграгазпереработка» на переработку попутного газа месторождений Западной Сибири продлены до 2026 г., что обеспечит монетизацию этого газа. Для увеличения выхода светлых нефтепродуктов началось строительство установки гидрокрекинга на Рязанском НПЗ. Ряд производственных успехов достигнут в реализации зарубежных проектов: o В результате успешного проведения программы бурения в Венесуэле достигнут рекордный уровень добычи - 140 тыс. барр./сут (общая добыча). o Во Вьетнаме успешно реализован проект разработки газового месторождения Лан До, которое было введено в эксплуатацию 7 октября этого года. o В Бразилии газовая скважина HRT-9 дала самый высокий дебит для скважин на суше; с компанией Petrobras подписано Письмо о Намерениях по монетизации газа. В сфере переработки объем производства увеличился на 18% относительно прошлого квартала; доля топлив, соответствующих стандартам Евро-4 и Евро-5, достигла 71% по сравнению с 42% за 9 месяцев 2011 г., в основном за счет перехода с 1 июля на выпуск топлива стандарта Евро-5 на Саратовском НПЗ и ЯНОСе Продолжались мероприятия в сфере маркетинга, нацеленные на извлечение максимальной стоимости из каждой тонны добытой нефти: o Отгрузка нефти по трубопроводу ВСТО выросла на 26% до уровня 25 млн. барр, диверсифицировав наши каналы экспорта нефти o Укрепилось присутствие в розничном секторе на юге России, благодаря консолидации 100% доли в совместном предприятии ТНК-Юг, включающем 121 АЗС и 11 нефтебаз o Средний объем продаж на одну АЗС по сравнению с прошлым годом вырос на 13% благодаря рекламным акциям и популярности брендов у потребителей, и достиг суточного показателя 38 200 литров на одну АЗС BP и 15 600 литров на одну АЗС ТНК o Прямые продажи «в крыло» авиаперевозчикам увеличились до 74% от объема продаж авиатоплива на внутреннем рынке по сравнению с 42% за 9 месяцев 2011 г., что повысило доходность бизнеса по производству авиатоплива. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 9 МЕСЯЦЕВ 2012 г. Валовая выручка за 9 месяцев 2012 г. выросла на 4% относительно 9 месяцев 2011 года в результате увеличения цены Urals на 1,4% и роста добычи. Экспортные пошлины и налоги, за исключением налога на прибыль, выросли на 7% по сравнению с 9 месяцами 2011 г. Данное увеличение значительно превышает рост цены Urals, преимущественно, вследствие эффекта временного лага по экспортной пошлине и роста ставок акциза и НДПИ, хотя влияние вышеуказанных факторов могло бы быть существеннее, если бы не положительный эффект режима 60-66. Операционные, транспортные, коммерческие и административно-управленческие расходы в 9 месяцах 2012 остались на уровне 9 месяцев 2011. Отрицательный эффект роста транспортных тарифов и прочих инфляционных факторов был нивелирован положительным эффектом ослабления рубля. Показатель EBITDA за 9 месяцев 2012 г. составил 10,2 млрд долл. США, что на 6% ниже, чем за 9 месяцев 2011 г., в основном, за счет сравнительного влияния разовых доходов и расходов (обесценение по украинским активам 0,3 млрд долл. США за 9 месяцев 2012 г. и прибыль от продажи активов 0,3 млрд долл. США за 9 месяцев 2011 г.), усиленного повышения ставок акцизов и отрицательного эффекта временного лага по экспортной пошлине. Повышение ставок НДПИ с 1 января 2012 г. было компенсировано положительным эффектом режима 60-66. Чистая прибыль за 9 месяцев 2012 г. составила 5,7 млрд долл. США, что на 13% ниже, чем за 9 месяцев 2011 г. вследствие снижения EBITDA и более высоких амортизационных расходов в результате увеличения доли добычи на новых месторождениях. Денежный поток от основной деятельности за 9 месяцев 2012 г. составил 9,5 млрд долл. США, что на 16% выше по сравнению с 9 месяцами 2011 г.: снижение EBITDA было нивелировано положительным эффектом снижения уровня дебиторской задолженности и запасов на конец 9 месяцев 2012 г., а также положительным эффектом неденежных операций. Органические капитальные вложения за 9 месяцев 2012 г. составили 4,0 млрд долл. США, на 14% выше чем за 9 месяцев 2011 г., что связано, главным образом, с инвестициями в новые месторождения (газовые и нефтяные проекты на Ямале, ВЧНГ, Уват) и проекты утилизации попутного газа (Оренбург), а также в проекты повышения качества продукции на Рязанском и Саратовском НПЗ. РЕЗУЛЬТАТЫ ТРЕТЬЕГО КВАРТАЛА В СРАВНЕНИИ СО ВТОРЫМ КВАРТАЛОМ 2012 ГОДА Валовая выручка за 3 кв. 2012 г. выросла на 10% относительно 2 кв. 2012 г., главным образом, за счет роста объемов продаж, обусловленного снижением запасов нефти и нефтепродуктов, а также увеличения цены Urals. Экспортные пошлины и налоги, за исключением налога на прибыль, снизились на 10%, главным образом, из-за сравнительного положительного эффекта временного лага по экспортной пошлине. Операционные, транспортные, коммерческие и административно-управленческие расходы увеличились на 5%, главным образом, отражая эффект снижения запасов и разовое увеличение резерва по восстановлению окружающей среды, что было частично нивелировано положительным эффектом ослабления рубля на затраты, деноминированные в рублях. Показатель EBITDA за 3 кв. 2012 г. вырос до 4,3 млрд долл. США по сравнению с 2,2 млрд долл. США во 2 кв. 2012 г., в основном, вследствие увеличения объемов продаж, роста цены Urals и сравнительного положительного эффекта временного лага по экспортной пошлине. Чистая прибыль за 3 кв. 2012 составила 2,7 млрд долл. США в сравнении с 0,8 млрд долл. США за 2 кв. 2012 г. благодаря росту EBITDA и существенному положительному влиянию изменения валютных курсов на расчет отложенного налога. Денежный поток от основной деятельности в 3 кв. 2012 г. сократился на 16% относительно 2 кв. 2012 г., в основном, за счет увеличения оборотного капитала в результате управляемого повышения уровня дебиторской задолженности (предоставления отсрочек платежа) в течение 3 кв. 2012 г., что в целом оказало положительный эффект на прибыль. Органические капитальные вложения в 3 кв. 2012 г. составили 1,6 млрд. долл. США, что на 28% выше, чем во 2 кв. 2012 г., что связано, главным образом, с инвестициями в разработку месторождений (газовые и нефтяные проекты на Ямале, ВЧНГ, Уват) и проекты утилизации попутного газа (Оренбург). В сравнении с результатами 3 кв. 2011 г. показатели EBITDA и чистой прибыли увеличились на 25% и 53%, соответственно. Это главным образом отражает сравнительный положительный эффект временного лага по экспортной пошлине и положительный эффект ослабления рубля на затраты, что было частично скомпенсировано снижением цены Urals. Финансовая информация, содержащаяся в данном пресс-релизе, относится к TНК-BP Интернешнл Лимитед. За дальнейшей информацией обращайтесь по адресам media@tnk-bp.com www.tnk-bp.com