Головная боль: простое решение сложной задачи! Рынок лекарств от головной боли

реклама

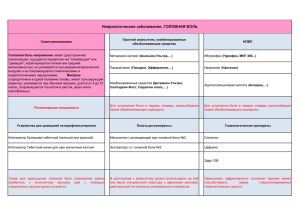

4 :: àíàëèòèêà Головная боль: простое решение сложной задачи! Рынок лекарств от головной боли  îäíîì èç ïðåäûäóùèõ âûïóñêîâ «Åæåíåäåëüíèêà ÀÏÒÅÊÀ» (¹ 11 (782) îò 21.03.2011 ã.) ìû ðàññêàçûâàëè ÷èòàòåëÿì î ïðåïàðàòå ÒÅÌÏÀËÃÈÍ äëÿ ñèìïòîìàòè÷åñêîãî ëå÷åíèÿ áîëåâîãî ñèíäðîìà, â òîì ÷èñëå ãîëîâíîé áîëè, è ïîîáåùàëè ðàññêàçàòü î åãî ýêîíîìè÷åñêèõ ïðåèìóùåñòâàõ. Ââèäó òîãî, ÷òî ñåãîäíÿ íà àïòå÷íûõ ïîëêàõ ïðåäñòàâëåí âåñüìà øèðîêèé àññîðòèìåíò ëåêàðñòâåííûõ ñðåäñòâ ðàçëè÷íûõ ôîðì âûïóñêà çàðóáåæíîãî è îòå÷åñòâåííîãî ïðîèçâîäñòâà, êîòîðûå ïîìîãàþò óñòðàíèòü ñèìïòîìû ãîëîâíîé áîëè, ñëîæíî ñêàçàòü, ïðèìåíåíèå êàêîãî èç íèõ áóäåò äëÿ ïîòðåáèòåëÿ íàèáîëåå ýêîíîìè÷åñêè âûãîäíûì. Äëÿ òîãî ÷òîáû ïîíÿòü, «êòî åñòü êòî» íà ðûíêå ñðåäñòâ îò ãîëîâíîé áîëè, ìû ïðåäëàãàåì ïðîàíàëèçèðîâàòü ðàçâèòèå ðûíêà ëåêàðñòâ â ðàçðåçå çàðóáåæíîãî è îòå÷åñòâåííîãî ïðîèçâîäñòâà. Ïðè ïîäãîòîâêå ìàòåðèàëà èñïîëüçîâàíû äàííûå àíàëèòè÷åñêîé ñèñòåìû èññëåäîâàíèÿ ðûíêà «PharmXplorer»/«Ôàðìñòàíäàðò» êîìïàíèè «Proxima Research». ства, задействованные в промоции — среди специалистов здравоохранения, или в ТВ-рекламе, в прессе и/или на радио. ИЗОБИЛИЕ ЛЕКАРСТВ Непростая задача для сотрудника аптечного учреждения — рекомендовать средство, которым интересуется потребитель, описывая сопутствующие симптомы и добавляя выражение «то, которое подешевле». Причем можно предположить, подобное они слышат довольно часто, учитывая львиную долю потребляемых упаковок низкостоимостных препаратов в целом на рынке лекарств. Схожая тенденция отмечена и для сегмента средств от головной боли. Уже много лет хорошо знакомые потребителю препараты отечественного производства в аккуратных небольших блистерах зеленого цвета АНАЛЬГИН и ЦИТРАМОН являются классикой в лечении головной боли. Здоровую конкуренцию на рынке еще никто не отменял, посему за последний десяток лет полки аптечных учреждений наполнились широким разнообразием не только отечественных, но и зарубежных препаратов-конкурентов. Многие из них, как правило, это лекарственные средства зарубежного производства, «заводят дружбу» с потребителем с помощью рекламы в различных СМИ, и завоевывают доверие благодаря качеству и эффективности. Вопрос выбора препарата от головной боли зависит не только от рекомендаций фармацевта, совета знакомых, воздействия рекламы в СМИ, но и материального благосостояния потребителя. Экономическую выгоду от препаратов, применяемых при головной боли, следует искать не только в стоимости 1 упаковки, но учитывать количество содержащихся в ней таблеток (капсул, каплетов). Порою зарубежный препарат с большим содержанием таблеток в упаковке оказывается дешевле отечественного конкурента с меньшим содержанием таковых из расчета стоимости одной таблетки... ДИНАМИКА ПРОДАЖ Аптечные продажи лекарственных средств, применяемых при головной боли, в течение года +26,3% 150 100 0 Îòå÷åñòâåííûå ëåêàðñòâåííûå ñðåäñòâà 50 2009 2010 2010 2011 +35,7% +15,1% ßíâàðü–ìàðò 2010 ã. ßíâàðü–ìàðò 2011 ã. Äèíàìèêà îáúåìà àïòå÷íûõ ïðîäàæ ëåêàðñòâåííûõ ñðåäñòâ, ïðèìåíÿåìûõ ïðè ãîëîâíîé áîëè, â äåíåæíîì è íàòóðàëüíîì âûðàæåíèè â ÿíâàðå 2009 — ìàðòå* 2011 ã. (âêëþ÷åíû ïðåäâàðèòåëüíûå äàííûå çà ìàðò 2011 ã.) Îáúåì àïòå÷íûõ ïðîäàæ ãðóïïû ëåêàðñòâåííûõ ñðåäñòâ, ïðèìåíÿåìûõ ïðè ãîëîâíîé áîëè, ó÷àñòâóþùèõ â ïðîìîöèè (ñðåäè ñïåöèàëèñòîâ çäðàâîîõðàíåíèÿ èëè â ÒÂ-ðåêëàìå, ïðåññå è íà ðàäèî) â äåíåæíîì âûðàæåíèè ïî èòîãàì 2009–2010 ãã., à òàêæå çà ÿíâàðü–ìàðò 2010–2011 ãã. ÐÈÑ. 3 ÐÈÑ. 5 2009 2010 ßíâàðü–ìàðò 2010 ã. ßíâàðü–ìàðò 2011 ã. Îáúåì àïòå÷íûõ ïðîäàæ ãðóïïû ëåêàðñòâåííûõ ñðåäñòâ, ïðèìåíÿåìûõ ïðè ãîëîâíîé áîëè, ó÷àñòâóþùèõ â ïðîìîöèè (ñðåäè ñïåöèàëèñòîâ çäðàâîîõðàíåíèÿ, èëè â ÒÂ-ðåêëàìå, ïðåññå è íà ðàäèî) â íàòóðàëüíîì âûðàæåíèè ïî èòîãàì 2009– 2010 ãã., à òàêæå çà ÿíâàðü–ìàðò 2010–2011 ãã. 32,1 14 67,9 Íàòóðàëüíîå âûðàæåíèå Äåíåæíîå âûðàæåíèå -0,9% 12 17,5 64,2 +26,2% 16 82,5 83,5 35,8 84,6 ÐÈÑ. 6 18 16,5 0 Íàòóðàëüíîå âûðàæåíèå 0 20 +7,6% 15,4 5 40 Äåíåæíîå âûðàæåíèå 10 71,2 Äîëÿ, % 15 60 Íàòóðàëüíîå âûðàæåíèå Îòå÷åñòâåííûå ëåêàðñòâåííûå ñðåäñòâà 0 +11,4% 80 Äåíåæíîå âûðàæåíèå 40 20 Îòå÷åñòâåííûå ëåêàðñòâåííûå ñðåäñòâà 60 +0,5% 25 Çàðóáåæíûå ëåêàðñòâåííûå ñðåäñòâà Ìëí óïàêîâîê 80 Çàðóáåæíûå ëåêàðñòâåííûå ñðåäñòâà Ìëí óïàêîâîê 100 100 28,8 ÐÈÑ. 4 30 +0,9% 120 20 Íàòóðàëüíîå âûðàæåíèå Ãðí. Äåíåæíîå âûðàæåíèå 2010 2011 Çàðóáåæíûå ëåêàðñòâåííûå ñðåäñòâà Îòå÷åñòâåííûå ëåêàðñòâåííûå ñðåäñòâà Óäåëüíûé âåñ îáúåìà àïòå÷íûõ ïðîäàæ ãðóïïû ëåêàðñòâåííûõ ñðåäñòâ, ïðèìåíÿåìûõ ïðè ãîëîâíîé áîëè, â ðàçðåçå çàðóáåæíîãî è îòå÷åñòâåííîãî ïðîèçâîäñòâà â äåíåæíîì è íàòóðàëüíîì âûðàæåíèè â ÿíâàðå–ìàðòå 2009–2011 ãã. 2011 ã. 2011 ã. 2010 ã. 10 8 6 4 +14,6% 2009 Íàòóðàëüíîå âûðàæåíèå 2009 Ìëí ãðí. Ìëí ãðí. 200 90 80 70 60 50 40 30 20 10 0 Îòå÷åñòâåííûå ëåêàðñòâåííûå ñðåäñòâà +21,1% 250 Çàðóáåæíûå ëåêàðñòâåííûå ñðåäñòâà 300 Ìëí óïàêîâîê 18 16 14 12 10 8 6 4 2 0 Çàðóáåæíûå ëåêàðñòâåííûå ñðåäñòâà Ìàðò* ßíâàðü Ôåâðàëü Íîÿáðü Äåêàáðü Îêòÿáðü Ñåíòÿáðü Èþëü Àâãóñò Ìàé Èþíü Ìàðò Àïðåëü ßíâàðü Ôåâðàëü Íîÿáðü Äåêàáðü Îêòÿáðü Ñåíòÿáðü Èþëü Àâãóñò Ìàé Èþíü Ìàðò Àïðåëü ÐÈÑ. 2 ßíâàðü 50 45 40 35 30 25 20 15 10 5 0 Ôåâðàëü Ìëí ãðí. ÐÈÑ. 1 развиваются планомерно (рис. 1). Всплески объема аптечных продаж препаратов этой группы в натуральном выражении отмечены в августе 2009– 2010 гг., что обусловлено преимущественно реализацией в эти месяцы ацетилсалициловой кислоты. Ранее мы рассказывали нашим читателям об этой тенденции, вполне очевидно, вызванной периодом консервации продуктов, при которой применяют ацетилсалициловую кислоту и др. (более подробно читайте «Еженедельник АПТЕКА» № 17 (688) от 27.04.2009 г.). По итогам 2010 г. объем аптечных продаж группы препаратов от головной боли составил 440,1 млн грн. за 133,9 млн упаковок, увеличившись по сравнению с 2009 г. на 23% в денежном и на 2% в натуральном выражении. В этом сегменте средств четко прослеживается общерыночная тенденция — в деньгах превалирующую долю занимают лекарственные средства зарубежного производства, а в натуральном — отечественного, что объясняется стоимостью таковых. Что касается развития, то по итогам 2010 г. в денежном выражении отечественные лекарственные средства в сегменте средств от головной боли продемонстрировали темпы прироста выше общерыночных, а в натуральном — зарубежные (рис. 2, 3). Уже по итогам первых 3 мес (январь–март) 2011 г. темпы прироста объема аптечных продаж зарубежных лекарственных средств, применяемых при головной боли, в деньгах были в 2 раза выше отечественных. В натуральном выражении в текущем году они продолжили наращивать темпы прироста, чего нельзя сказать об отечественных. Таким образом, можно предположить, что потребительские предпочтения в текущем году несколько сместились в пользу зарубежной продукции в сегменте средств от головной боли. Благодаря более высоким темпам прироста объема продаж импортных препаратов по сравнению с украинскими конкурентами, их вклад в общем объеме аптечных продаж в сегменте средств от головной боли увеличился, и в январе–марте 2010 г. достиг около 68% в денежном и 18% в натуральном выражении (рис. 4). Доминирующий удельный вес отечественных препаратов в упаковках, как мы говорили, обусловлен их низкой стоимостью по сравнению с зару- Äåíåæíîå âûðàæåíèå МЕТОДОЛОГИЯ На отечественном фармрынке препараты, показанные к применению при головной боли, представлены в различных группах АТС- классификации. В рамках данной публикации мы остановимся на таких подгруппах АТС-классификации, как М01 АЕ 01 «Ибупрофен», N02 BA 01 «Кислота ацетилсалициловая», N02 BA 51 «Ацетилсалициловая кислота, комбинации без психолептиков», N02 BB «Пиразолоны», N02 BE 51 «Парацетамол, комбинации без психолептиков» и А03 D «Спазмолитические средства в комбинации с анальгетиками», исключив из них препараты группы «cough&cold». Таким образом, исследуемая группа лекарственных средств включает моно- и поликомпонентные средства. Следует отметить, что принадлежность препаратов к группе средств, применяемых при головной боли, определяли исходя из позиционирования препаратов и информации, указанной в инструкции по применению. В данном исследовании мы не учитывали продажи нестероидных противовоспалительных и противоревматических средств для устранения болевого синдрома, поскольку спектр показаний к их применению охватывает не только головную боль. Мы остановились на традиционной для потребителя твердой форме лекарственных средств, а именно — таблетках, капсулах, каплетах, шипучих и растворимых таблетках. В анализе использованы данные об ОТС-препаратах, которые промотировали среди профессиональной аудитории (врачи, фармацевты, эксперты центров закупок) с помощью различных маркетинговых мероприятий (акции, почтовые рассылки, промоции медпредставителей и др.) и рекламировались в СМИ — на телевидении, в прессе, на радио по итогам 2010 г. В исследование не включена группа препаратов от мигрени (N02C «Средства применяемые при мигрени»), поскольку они относятся к специфическим противомигренозным средствам, которые требуют точной диагностики заболевания, учитывают особенности патофизиологии мигрени и применяются по назначению врача. В данном исследовании под группой препаратов от головной боли мы будем понимать сред- бежными препаратами — около 2 грн. составила средневзвешенная стоимость украинских средств от головной боли в январе–марте 2011 г. (рис. 5). В ценовой структуре сегмента средств от головной боли украинского производства львиную долю по объему аптечных продаж в денежном и натуральном выражении занимают препараты стоимостью до 5 грн. (рис. 6). В январе–марте 2011 г. отмечают уменьшение доли лекарственных средств стоимостью 5–15 грн. в пользу препаратов стоимостью свыше 15 грн., что обусловлено переходом препарата из одной ценовой ниши в другую в результате повышения его средневзвешенной стоимости. Ниша средств от головной боли свыше 15 грн. сформирована всего несколькими торговыми наименованиями. И один из них занимает высокие позиции в общем рейтинге торговых наименований по объему аптечных продаж отечественных препаратов от головной боли в денежном выражении (табл. 1). По итогам января–марта 2011 г. представленный топ-лист возглавляет ЦИТРАМОН-ДАРНИЦА, табл., № 6. Высокие позиции в топ-10 занимают препараты, стоимость которых составляет менее 5 грн. Они характеризуются более низкой стоимостью из-за отсутствия маркетингового продвижения. В основном они промотируются среди профессиональной аудитории, экономя на рекламе в СМИ. Интересно, что среди 46 торговых наименований представленная топ-10 аккумулирует более 80% общего объема продаж всей группы средств от головной боли отечественного производства в денежном и натуральном выражении. В этом сегменте практически всю реализацию обеспечивают препараты в форме выпуска № 6 и 10 (рис. 7), хотя в нем представлены и препараты с большим количеством таблеток в упаковке (№ 12, № 20, № 30 и № 50). Хотя средства от головной боли, как правило, не применяют как курс лечения, они содержат разное количество таблеток в упаковке. Об их экономической выгоде для потребителя можно судить, исходя из стоимости 1 таблетки в упаковке как отечественных, так и зарубежных препаратов. В сегменте отечественных средств от головной боли минимальная стоимость 1 таблетки среди топ-10 характерна для АЦЕТИЛСАЛИЦИЛОВОЙ КИСЛОТЫ-ДАРНИЦА, Дарница, табл. 500 мг, № 10, она составляет 0,10 грн. Таким образом, в сегменте средств от головной боли отечественного производства в основном реализуются препараты стоимостью до 5 грн., в форме выпуска № 6 и 10, и превалирующий объем аптечных продаж обеспечивают всего 10 торговых наименований. Аптечная реализация в сегменте зарубежных средств от головной боли указывает на некоторые отличия в потребительских предпочтениях. Так, в январе–марте 2011 г. в аптечных учреждениях потребителями было приобретено наибольшее количество препаратов стоимостью 15–25 грн. (рис. 8). Их продажи в сегменте составили около 60% в денежном и более 50% в натуральном выражении. Как отмечено выше, в сегменте отечественных средств от головной боли в основном реализуют препараты в форме выпуска № 6 и 10, а в сегменте лекарств зарубежного производства — № 10, 12 и 20 (см. рис. 7). Вполне очевидно, это свидетельствует о том, что потребитель охотнее покупает препарат с большим количеством таблеток в упаковке, руководствуясь тем, что такой упаковки на дольше хватит. Среди более 50 торговых наименований львиную долю аптечных продаж в сегменте зарубежных средств от головной боли в денежном выражении обеспечивает топ-10 препаратов (табл. 2). По итогам января–марта 2011 г. ее доля составила более 70% в денежном и натуральном выражении. Средневзвешенная стоимость 1 упаковки топ-10 торговых наименований группы препаратов от головной боли колеблется в диапазоне 9,90–21,4 грн. (см. табл. 2). Не всегда высокая стоимость упаковки свидетельствует о том, что препарат более дорогой, при этом следует обратить внимание на форму его выпуска. Поскольку лекарства в представленном топ-листе содержат различное количество таблеток в упаковке, целесообразно судить о стоимости препарата из расчета на одну таблетку (кап- 2 +48,5% 2010 ã. 0 Îòå÷åñòâåííûå Çàðóáåæíûå 2009 ã. 2010 ã. 2011 ã. Ñðåäíåâçâåøåííàÿ ñòîèìîñòü ëåêàðñòâåííûõ ñðåäñòâ, ïðèìåíÿåìûõ ïðè ãîëîâíîé áîëè, â ðàçðåçå çàðóáåæíîãî è îòå÷åñòâåííîãî ïðîèçâîäñòâà â ÿíâàðå–ìàðòå 2009–2011 ãã. 0 äî 5 ãðí. 20 40 îò 5 äî 15 ãðí. 60 80 100% ñâûøå 15 ãðí. Óäåëüíûé âåñ óêðàèíñêèõ ñðåäñòâ îò ãîëîâíîé áîëè â ðàçðåçå öåíîâûõ íèø â äåíåæíîì è íàòóðàëüíîì âûðàæåíèè ïî èòîãàì ÿíâàðÿ–ìàðòà 2010–2011 ãã. Еженедельник АПТЕКА №14 (785) • www.apteka.ua