Эволюция проблем сельскохозяйственного кредитования

реклама

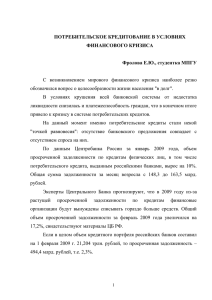

ЭКОНОМИЧЕСКИЕ НАУКИ системе, включающей личные, семейные, коллективные, региональные, государственные и другие интересы. Содержание личных экономических интересов работников сельскохозяйственных предприятий состоит прежде всего в наличии побудительных мотивов и личной заинтересованности каждого работника в увеличении личного вклада в развитие и повышение эффективности производства и на этой основе в получении большего дохода, в повышении своего жизненного уровня и всестороннем развитии личности. Содержание коллективных экономических интересов работников коллективных сельскохозяйственных предприятий заключается в первую очередь в наличии побудительных мотивов деятельности и коллективной заинтересованности всего трудового коллектива и каждого его члена в успешном развитии и повышении эффективности производства на данном предприятии, в улучшении конечных результатов при уменьшении затрат всех видов используемых ресурсов, в обеспечении высокоэффективного воспроизводства и, в конечном счёте, в улучшении условий труда и жизни всех членов трудового коллектива. Сельские труженики имеют и государственные интересы как всеобщую заинтересованность в эффективном развитии всей национальной экономики, в увеличении валового национального продукта и национального дохода, обеспечивающих материальную основу удовлетворения общественных потребностей и рост народного благосостояния. Литература 1. Мындря П.Н. Мотивация труда в системе внутрифирменных экономических отношений // Управление экономическими системами: электронный научный журнал. 2010. № 22. С. 63–72. 2. Югай А.М., Тушканов М.П., Трофимов А.П. Мотивация сельскохозяйственного труда работников предприятий различных форм хозяйствования (теория и практика). М., 1999. 163 с. 3. Голубева А.И. Мотивация сельскохозяйственного труда: теория, практика, перспективы. Ярославль, 2000. 327 с. 4. Кретов В.И. Формирование мотивации труда в сельскохозяйственных кооперативах // Известия Самарской государственной сельскохозяйственной академии. 2006. № 1. С. 24–26. Эволюция проблем сельскохозяйственного кредитования О.Г. Скузоватова, д.э.н., профессор, Оренбургский ГАУ Проблемы развития сельскохозяйственного кредита существуют на протяжении длительного времени. Более ста лет тому назад специалисты говорили, что «сельскохозяйственный кредит – охватывает все виды кредита, необходимого для владения и пользования землёй» [1]. Уже тогда понимали, что сельскохозяйственное кредитование необходимо разделять на две совершенно несходные части. Капитальное сельскохозяйственное кредитование – для приобретения земли или её капитальной рекультивации, то есть существенного повышения плодородия почвы, носило название поземельного, реального, мелиоративного, ипотечного или долгосрочного кредитования. Текущее сельскохозяйственное кредитование, направленное на финансирование текущего производства, ведение хозяйства, носило название личного, сельского, сельскохозяйственного или краткосрочного кредита. В том и в другом случае сельскохозяйственный кредит обладает некоторыми отличительными чертами, вытекающими из основных требований землевладения и сельского хозяйства. Поэтому для капитального сельскохозяйственного кредита существовали самостоятельные кредитные учреждения, по организационным принципам отличающиеся от коммерческих или торговых банков, работавших с короткими кредитными ресурсами. Уже в те времена шла речь о «повсеместном» увеличении задолженности землевладения, что придавало вопросу о сельскохозяйственном кредите первостепенное значение. Одна из первых работ на эту тему – сочинение Карла Иоганна Родбертуса «Zur Erklarung und Abhilfe der heutigen Creditnoth des Grundbezitzes», появившееся в 1868–69 гг. [1]. Строго разграничив кредит под залог городской недвижимости от сельскохозяйственного и выделив из последнего личный кредит, Родбертус в основу своего учения поставил особенный характер поземельной собственности, которым она отличается от капитала. Он утверждал, что капитал, употреблённый на покупку земли или на выдел наследственных долей, не может быть возвращён из доходов. Поэтому кредит на короткий срок, как он практикуется в других отраслях народного хозяйства, неприменим к землевладению. Взятые под залог земель капиталы получают обыкновенно совсем другое назначение: они не вкладываются в землю, не содействуют увеличению доходности, не создают источника для уплаты процентов, а употребляются на уплату лицам, уходящим от земли, – прежним владельцам при добровольных переходах или сонаследникам 216 ЭКОНОМИЧЕСКИЕ НАУКИ при разделе наследства. Капиталы, необходимые для хозяйства, получаются посредством личного или мелиоративного кредита, а не поземельного. Правильная организация поземельного кредита основана прежде всего на том, чтобы кредит был долгосрочный, а не краткосрочный. В России долгосрочный кредит в самое короткое время получил широкое развитие. Наряду с десятью акционерными земельными банками функционировали государственный дворянский земельный банк, крестьянский поземельный банк, земский банк Херсонской губернии, земское кредитование общества Царства Польского, в Прибалтийских губерниях и на Кавказе местные дворянские банки. Долгосрочный кредит могли открывать не все банки, а только специально для того организованные, пользующиеся для своих оборотов выпуском бумаг на предъявителя, закладных листов и облигаций. Открывая кредит под залог имения на несколько десятилетий, банки должны были сами располагать капиталами, отданными в их распоряжение на такие же продолжительные сроки. Банки являются, поэтому, лишь посредниками между землевладельцами и лицами, приобретающими закладные листы. Последние выпускались с таким расчётом, чтобы землевладельцы ежегодными взносами могли погасить свои долги в условленные сроки. Если ссуды выдаются на 30–40–50 лет, то и закладные листы выпускались на те же сроки. Действительными кредиторами землевладельцев являются не банки, а инвесторы, покупающие закладные листы: роль банков сводится к организованному посредничеству. Таким образом, реализуя эту схему, предполагалось разрешить проблемы финансирования земледелия и остановить «повсеместный рост задолженности землевладения» [1]. По прошествии более ста лет мы опять сталкиваемся в России с «повсеместным» продолжающимся ростом задолженности сельскохозяйственных предприятий, но сейчас имеются другие особенности этого явления. Длительное функционирование сельскохозяйственного производства и кредитной системы в условиях административно-командной экономики в России в ХХ в. нанесло серьёзный ущерб как менталитету сельскохозяйственных товаропроизводителей, которые не научились эффективно управлять своими финансовыми потоками, так и менталитету госчиновников, которые через инструменты господдержки Рис. 1 – Производство сельскохозяйственной продукции в РФ в фактических ценах, млн руб. [2] Рис. 2 – Динамика суммарной задолженности по обязательствам сельскохозяйственных организаций [2] 217 ЭКОНОМИЧЕСКИЕ НАУКИ Рис. 3 – Динамика кредиторской задолженности и задолженности по кредитам банков и займам [2] Рис. 4 – Структура и динамика задолженности по кредитам и займам сельскохозяйственных организаций сельского хозяйства направляют в сельскохозяйственную отрасль значительные средства, но отдачи добиться не могут. Об этом свидетельствует нарастание суммарной и в том числе просроченной задолженности сельскохозяйственных организаций перед коммерческими банками на фоне тенденции к снижению производства сельскохозяйственной продукции, начиная с середины нулевых годов ХХ в. Темп роста производства сельскохозяйственной продукции за период с 2005 по 2010 гг. (по трёхлетним скользящим средним) составил 61,12%, то есть фактически за этот период наблюдается тенденция к падению производства в среднем на 38,88% (рис. 1). Если учесть инфляцию, падение будет ещё глубже. Но мы пока этого делать не будем, так как задолженность заёмщиков перед банком не индексируется, потери на инфляции несёт банк. За это же время суммарная задолженность по обязательствам сельскохозяйственных организаций выросла в 3,17 раза, в том числе кредиторская – на 31,7%, а дебиторская – в 3,58 раза (рис. 2). Задолженность по кредитам банков и займам увеличилась в 5,94 раза. При этом просроченная задолженность по кредитам банков и займам, составлявшая 11,5 млрд руб., сократилась на 9,6%, т.е. до 10,4 млрд руб. (рис. 3). Основными кредиторами сельского хозяйства являются два крупнейших коммерческих банка с основной долей государственного капитала, выполняющие социальный заказ государства – это Сбербанк и Россельхозбанк. В 2004 г. доля кредитов, предоставленных сельскому хозяйству двумя этими банками, составляла 93,1% (рис. 4). Доля Россельхозбанка постоянно увеличивалась: удельный вес его в задолженности по данным Госкомстата (ГКС) вырос от 5,6% в 218 ЭКОНОМИЧЕСКИЕ НАУКИ 2004 г. до 55,8% в 2010 г. Оставшаяся доля – это кредиты Сбербанка сельскому хозяйству плюс очень небольшая задолженность перед другими коммерческими банками. Таким образом, Россельхозбанк постепенно становится основным кредитором сельского хозяйства страны. Во время российского кризиса ликвидности банков в 2008–2009 гг. именно эти банки получили существенную господдержку в виде увеличения уставного капитала или льготной помощи. Уставный капитал Россельхозбанка с 2006 г. по 2010 г. увеличился в 5,2 раза [4], а уставный капитал Сбербанка вырос в 3,9 раза. При этом рентабельность Россельхозбанка за это время упала более чем в 10 раз, а Сбербанка – на треть [3]. Таким образом, негосударственные коммерческие банки, не имеющие в числе своих учредителей государство и не имеющие социального заказа и государственной поддержки, постепенно отказываются от кредитования сельскохозяйственных предприятий. Это позволяет констатировать: в настоящее время в России нет коммерческого кредитования сельского хозяйства. Это очень важный индикатор деятельности отрасли, работающей в рыночных условиях. При вступлении России в ВТО деятельность сельского хозяйства, обеспечивающего продовольственную безопасность страны, становится ключевой для её развития. Поэтому необходимо разобраться, почему коммерческие банки не хотят кредитовать сельское хозяйство. На наш взгляд, основная причина – нерентабельность сельскохозяйственного производства в России. «Ножницы цен», сознательно введённые в далёкие 30-е годы ХХ в. как временная мера для Рис. 5 – Соотношение цен на отдельные виды промышленных товаров, приобретённых сельскохозяйственными организациями, с ценой производителей на реализованную пшеницу (в разах) Рис. 6 – Структура продукции сельского хозяйства в 2010 г. по категориям хозяйств (в фактически действовавших ценах; в процентах к итогу) 219 ЭКОНОМИЧЕСКИЕ НАУКИ проведения индустриализации страны, продолжают расходиться (рис. 5). Коммерческие банки, будучи чисто рыночными субъектами, не могут по определению работать себе в убыток. В час окончания договора невозвращённого кредита они автоматически становятся банкротами. Однако коммерческим банкам всё же необходимо продолжать свою деятельность, а для этого искать платёжеспособных заёмщиков. Один из видов потенциальных клиентов мы можем найти в том же сельскохозяйственном производстве. Сельскохозяйственные организации получают огромную помощь от государства в виде льготных кредитов, списания кредитов, дотаций, субсидий и прочего. Так, уже на протяжении нескольких лет в среднем 4% бюджетных расходов Оренбургской области тратится на сельское хозяйство [5]. С 2005 г. сельскохозяйственные организации производят только 44% продукции сельского хозяйства. В то же время за 10 лет, с 2000 г. по 2010 г., несколько вырос удельный вес фермеров и индивидуальных предпринимателей: с 3,2% в 2000 г. до 7,1% в 2010 г. На протяжении всего этого периода домашние хозяйства населения производят от 51,6% (в 2000 г.) до 48,4% (в 2010 г.) продукции сельского хозяйства (рис. 6). На наш взгляд, государству необходимо переориентироваться в области распределения помощи сельскохозяйственным товаропроизводителям и обратить внимание на население как потенциальный резерв роста производства, обеспечения продовольственной безопасности и конкурентоспособности российской экономики на мировом рынке. С точки зрения банков, увеличение количества ссудозаёмщиков и снижение суммы кредита – это диверсификация рисков, ведущая к увеличению устойчивости и доходности коммерческих банков, то есть это направление выгодно как населению и государству, так и коммерческим банкам. При этом банкам совместно с государством необходимо чётко разграничить виды сельскохозяйственных кредитов: капитальный кредит на мелиоративные цели или инновации в производстве, выдаваемый сельскохозяйственным организациям на длительные сроки и требующий вложений долгосрочных кредитных средств, может выдавать только банк с существенным удельным весом государственного капитала. Задача коммерческого банка в этой совместной деятельности – проводить регулярный мониторинг целевого расходования средств, качества внедрения инноваций, эффективности всех стадий кредитования, полной возвратности кредитных ресурсов. Мелкие розничные краткосрочные (1–3 года) кредиты населению на развитие подсобного домашнего хозяйства могут выдавать коммерческие банки, не имеющие государственного участия. Таким образом, можно будет добиться: 1) повышения эффективности расходования государственных средств; 2) развития и повышения конкурентоспособности сельскохозяйственной отрасли в стране; 3) продолжения развития банковской сферы как финансового посредника вопреки мировым тенденциям дезинтермедиации, возникшим на фоне мирового финансового кризиса. 220 Литература 1. Энциклопедический словарь Ф. Брокгауза и И. Ефрона. СПб., 1890–1907 гг. [Электронный ресурс]. URL: http://dic. academic.ru/dic.nsf/brokgauz_efron/88102/Родбертус. 2. Основные показатели сельского хозяйства в России в 2009 году. Госкомстат. [Электронный ресурс]. URL: http://www. gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/news/e0fbdd 004998c53dbc2bfd3a2dfc23c (дата обращения: 20.01.2010 г.). 3. Отчётность Сбербанка РФ. Сайт Сбербанка. [Электронный ресурс]. URL: http://www.sbrf.ru/moscowoblast/ru/investor_ relations/accountability/annual_reports/ (дата обращения: 20.01.2010 г.). 4. Отчётность Росельхозбанка // Сайт Россельхозбанка. [Электронный ресурс]. URL: http://www.rshb.ru/about/invest/ reports/msfo (дата обращения: 20.01.2012 г.). 5. Сайт Министерства финансов Оренбургской области. [Электронный ресурс]. URL: http://www.minfin.orb.ru/budget/ budget_region/ (дата обращения: 20.01.2012 г.).