Лапшина З.В., Прахт К.С., магистранты ФГБОУ ВПО «Алтайский государственный университет»

реклама

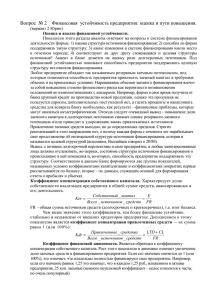

Лапшина З.В., Прахт К.С., магистранты ФГБОУ ВПО «Алтайский государственный университет» г. Барнаул, Россия ВЫБОР ОПТИМАЛЬНОЙ СТРУКТУРА КАПИТАЛА ОРГАНИЗАЦИИ Аннотация: В статье рассмотрен вопрос необходимости управления структурой капитала организации. Рассмотрены основные теории выбора оптимальной структуры капитала организации. Ключевые слова: Структура капитала, собственный капитал, заёмный капитал, теория Модильяни-Миллера, стоимость предприятия. Финансовая устойчивость предприятия и рост его основных показателей во многом зависит от структуры капитала предприятия. Теория структуры капитала основана на сопоставлении затрат на привлечение заемного и собственного капитала и анализе влияния структуры капитала на рыночную цену предприятия. Главной проблемой, при вычислении оптимальной структуры капитала, является необходимость учета огромного числа факторов, воздействующих на оптимальность такой структуры. Структура заёмного капитала капиталов, отражает привлеченных соотношение для собственного финансирования и развития организации. От оптимизации структуры, зависит успешность финансовой ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru стратегии организации в целом. В свою очередь оптимальное соотношение собственного и заемного капитала зависит от их стоимости. Исходя из мировой практики, развитие лишь за счет собственных средств снижает некоторые финансовые риски, но при этом сильно уменьшает скорость приращения бизнеса, в первую очередь выручки. Напротив, привлечение заемного капитала при верной финансовой стратегии может сильно увеличить доходы компании на вложенный капитал. Однако перегрузка заемными средствами начинает предъявляет очень высокие требования к его доходности. Оптимальная структура капитала представляет собой такое соотношение заемных и собственных источников, при котором рыночная стоимость организации максимизируется. В процессе оптимизации капитала следует учитывать каждую его часть. Собственный капитал характеризуется следующим: Высокой нормой прибыли, т.к. проценты по займам не выплачиваются. Простотой привлечения (нужно только согласие собственника). Низкий риск потери финансовой устойчивости. Недостатки собственных средств: Не используется возможность прироста рентабельности собственного капитала за счет привлечения заемных средств. Ограниченный объем. Достоинства заемного капитала: ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Способность повысить рентабельность собственного капитала. Увеличение финансового потенциала организации. Недостатки заемного капитала: Снижение финансовой устойчивости организации. Сложность привлечения. Управление и оптимизация структуры капитала основывается на создании смешанной структуры капитала являющейся оптимальным сочетание заемных и собственных источников при котором общие затраты на капитал (WАСС) минимизируются, а рыночная стоимость предприятия максимизируется. В настоящее время существуют различные взгляды на роль и влияние структуры капитала на стоимость предприятия: Теория Модильяни-Миллера Миллер и Модильяни в качестве отправной точки выяснения роли структуры капитала использовали идеальную экономическую среду, в которой рынки совершенны, отсутствуют налоги и др. издержки бизнеса. Согласно их теории в идеальной экономической среде структура капитала никак не влияет на стоимость организации, которая зависит только от его рентабельности и рисками. Соответственно, структуру капитала невозможно оптимизировать. Недостатком теории является несоответствие многих теоретических допущений реальной рыночной ситуации. В целом, по моделям Миллера-Модильяни можно сделать следующие выводы: ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru При отсутствии налогов величина заемного капитала не оказывает влияния на рыночную оценку фирмы. При наличии налога на прибыль и одинаковом подоходном налогообложении (или его отсутствии) владельцев заемного и собственного капитала, оптимальная структура включает 100% заемный капитал. Традиционный подход Традиционный подход подразумевает наличие прямой зависимости стоимости капитала от его структуры и от возможности ее оптимизации. Традиционный подход подразумевает, что фирма, привлекающая заемный капитал, рынком оценивается выше (до определенного момента), чем компания без заемных средств. Критерием оптимизации выступает минимизация цены капитала, приводящая (при прочих равных) к увеличению рыночной стоимости организации. Исходя из того, что стоимость капитала определяется из стоимости заемного и собственного капитала и их весов (WACC=kdD/V + ks x (VD)/V), то увеличение собственного, заемного средневзвешенная капитала стоимость со стоимостью ниже снижается (WACC) до определенного уровня, а затем растёт с ростом его стоимости. Компромиссная теория структуры капитала (наиболее признана) Оптимальная структура находится в виде компромисса между налоговыми преимуществами заемного капитала и издержками банкротства. Данная теория не помогает рассчитать наилучшее сочетание ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru заемного и собственного капитала конкретной организации, но формулирует общие рекомендации. Теория структуры капитала утверждает, что цена фирмы (V) состоит из рыночной цены собственного капитала (SW) минус текущая цены заемного капитала (PV). Однако необходимо помнить, что эффективность деятельности организации зависит не только от состава и объема её активов, но и от финансовой структуры инвестированного в неё капитала В связи с этим, организация должна разработать определенную политику формирования финансовой структуры капитала. Которая поможет обеспечить оптимальное соотношение собственного и заемного капитала, сочетающего максимальную эффективность при минимальном риске нарушения финансовой устойчивости. Использованные источники: 1. Бланк И.A. Основы финансового менеджмента. T.2. – Киев: Ника-Центр, 2001. – 512 c. 2. Ерыгина Е.Ю. Оптимизация структуры капитала предприятия // Актуальные проблемы гуманитарных и естественных наук. № 6, 2010. 81-84 с. 3. Короткевич А., Очкольда И. Деньги, кредит, банки: учеб. пособие. – M: ТетраСистемс, 2012. - 160 c. 4. Лукасевич И.Я. Финансовый менеджмент. - M.: , 2008.- 272 c. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 5. Мороз О.Н., Нитяго И.В. Модели оптимизации структуры капитала: расчет и обоснование // Сибирский вестник сельскохозяйственной науки. № 3, 2009. 118-126 с. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru