валютный патриотизм

реклама

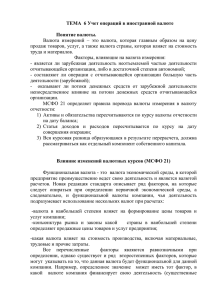

ТЕМА Учет на высоте Валютный патриотизм В какой валюте компании целесообразнее вести управленческий учет Алексей Геращенко, заместитель директора по экономике и финансам ООО «Юг-Контракт» Большинство крупных отечественных предприятий ведут историю развития с 1990-х годов, и этот факт оказал свое влияние на выбор валюты управленческого учета. Тогда в условиях гиперинфляции доллар США стал не только основным средством платежа и сбережения, но и валютой управленческого учета для украинского бизнеса. Однако серьезные колебания доллара на мировом валютном рынке заставляют задуматься о поиске более надежного эквивалента измерения стоимости. 22 &.ФИНАНСИСТ #4 (апрель) 2008 Выбрать валюту для ведения управленческого учета, чтобы с наименьшими искажениями отображать стоимость активов и обязательств компании, в условиях волатильного валютного рынка достаточно сложно. События на финансовых рынках последних двух лет существенно подорвали веру бизнеса в надежность доллара. Последние семь лет прошли под знаком стабильности национальной валюты по отношению к американскому денежному знаку. Более того, в 2005 году гривня существенно (на 5%) укрепилась. Существуют предпосылки для ее ревальвации и в нынешнем году. Привязанная к доллару с 2000 года национальная валюта существенно девальвировала относительно евро. Гривня, доллар, евро: преимущества и недостатки использования в качестве валюты управленческого учета Иллюстрация: Т. Шаповал Гривня как валюта управленческого учета Достоинства: официальная валюта расчетов с покупателями внутри страны; для многих предприятий большая часть их активов выражена в гривне; приход крупных иностранных инвесторов в Украину и выход отечественных предприятий на внешние рынки капитала способствуют тому, что деятельность предприятий становится более прозрачной, официальный бухгалтерский учет приближается к реальному отображению деятельности предприятия; идеально подходит для предприятий, чья деятельность не связана с внешнеэкономической; хорошо подходит предприятиям, работающим с конечным потребителем (розничная торговля, услуги). Недостатки: в условиях глобализации бизнеса проблематично использовать неконвертируемую валюту для оценки бизнеса; нерепрезентативны оценка активов и финансовый результат для иностранного инвестора; для рынка (особенно в оптовой торговле и производстве, где клиентом является не конечный потребитель) цена в гривне часто устанавливается как «цена в валюте умноженная на курс». Доллар как валюта управленческого учета Достоинства: подходит для предприятия, формирующего цены в долларах (даже если затем товар продается в Украине, а цена устанавливается как «цена в валюте умноженная на курс»); удобен для предприятия, ведущего экспортно-импортную деятельность; удобен иностранному инвестору для оценки бизнеса; 80% международных контрактов отечественных предприятий составлены с привязкой платежей к доллару, как следствие, — подавляющее большинство оплат по экспортно-импортным контрактам осуществляются в долларах; часто является реальным платежным средством внутри страны. Недостатки: слабая валюта последних лет; теряет позиции как средство сбережения; трудоемкий перевод гривневых затрат, доходов, активов и обязательств в доллар. Евро как валюта управленческого учета Достоинства: твердая валюта последних лет; Евросоюз — основной экспортноимпортный партнер Украины на сегодняшний день (занимает более 30% в структуре экспортно-импортных операций); общая тенденция к усилению роли евро в мире — резервы центробанков, сбережения, расчеты. Недостатки: существует не так давно (с 1999 года), чтобы считать евро стабильной валютой; для ряда предприятий использование евро как основной учетной единицы может быть неоправданным, поскольку большинство операций к евро не привязаны (включая расчеты по контрактам с предприятиями стран Еврозоны); не является «ценообразующей валютой» на украинском рынке; трудоемкий перевод гривневых затрат, доходов, активов и обязательств в евро. А почему бы не гривня? Ряду предприятий стоит задуматься о переходе на использование гривни как Алексей Геращенко & Опыт работы: .Ф. с сентября 2004 г. ЭКСПЕРТ по настоящее время — заместитель директора по экономике и финансам ООО «Юг-Контракт»; 2003-2004 гг. — руководитель отдела анализа и планирования ООО «Юг-Контракт»; 2001-2003 гг. — руководитель финансовоаналитического отдела ООО «САВсервис», крупнейшего дистрибьютора продукции Procter & Gamble в Украине. Профессиональную деятельность начинал в коммерческих банках (Ощадбанк, АКБ «Аркада»), где работал ведущим специалистом финансовоэкономических служб. Образование: в 2000 г. с отличием окончил Киевский национальный экономический университет (специальность «финансы»). ТЕМА Учет на высоте Схема. Алгоритм выбора валюты управленческого учЕта основной валюты управленческого учета, поскольку большая часть их хозяйственных операций осуществляются в национальной валюте, а долларовая привязка остается преимущественно учетной. Основным в выборе валюты управленческого учета для предприятия должен быть принцип преобладания данной валюты в его хозяйственной деятельности. На мой взгляд, гривня как учетная валюта используется недостаточно. По крайней мере ряду предприятий следует задать вопрос: почему не гривня, хотя бы для того, чтобы их выбор был осознанным. Проанализировав текущее состояние экономической системы страны: вступление в международные организации, рост ВВП и 24 &.ФИНАНСИСТ #4 (апрель) 2008 объемов промышленного производства, экспортную ориентированность экономики, выход предприятий на внешние рынки, состояние золотовалютных резервов Национального банка, рискну предположить, что в ближайшие четыре-пять лет относительная стабильность гривни не будет нарушена. В этом не заинтересован бизнес, нет макроэкономических предпосылок кризиса, а финансовая система в данной части обладает относительно неплохим запасом прочности. По моему мнению, для современного отечественного бизнеса горизонт планирования на трипять лет в большинстве случаев максимальный. Многие предприятия не планируют свою деятельность далее чем на год, а для инвестиционных проектов предполагается выход на окупаемость в течение не более пяти лет. В связи с этим допустимо как планирование, так и учет результатов деятельности в гривне. Ко всему прочему можно порекомендовать использование гривни в качестве учетной валюты тем предприятиям, клиентом которых является конечный розничный потребитель, так как в этом случае подавляющая часть финансовых потоков формируется в гривне. Например, если наши клиенты — резиденты Украины и рассчитываются с нами гривней, это означает, что наша дебиторская задолженность — гривневая, и наиболее точная оценка товарных запасов, которые мы можем продать этим клиентам, также гривневая. Фактически предлагается опираться прежде всего на то, в какой валюте выражены основные денежные потоки предприятия, что зависит от типа покупателя и характера его деятельности. Для компании, работающей на внешний рынок в сфере услуг (информационные технологии, обработка давальческого сырья, транспортные услуги и т. д.), ключевым ценообразующим фактором будут выступать затраты на оплату труда и операционные затраты деятель- Основным в выборе валюты управленческого учета должен быть принцип преобладания данной валюты в хозяйственной деятельности компании ности, оплачиваемые в гривне. Поэтому рекомендуется также применять ее как валюту учета. Для предприятий, работающих на внешний рынок в сфере производства либо торговли, рекомендуется отталкиваться от того, в какой валюте предусмотрено получение выручки согласно контракту, то есть входящие потоки в какой валюте будут основными. На какие показатели и аспекты деятельности прямо или косвенно может повлиять выбор валюты управленческого учета. 1. Свою ценовую политику как элемент маркетинговой стратегии предприятие выстраивает, устанавливая цены для клиентов в учетной валюте. 2. Международные принципы и стандарты учета требуют учитывать активы в соответствии с принципом консервативной «незавышенной» оценки стоимости. В условиях, когда реальные активы (основные средства, запасы, дебиторская задолженность, денежные средства) действительно выражаются или максимально точно оцениваются валютой, отличной от учетной, балансовая оценка стоимости предприятия может быть существенно искажена. 3. Важным является характер инвестирования. При осуществлении инвестиций компанией, центральный офис которой находится в другой стране, для инвестора существенна оценка и доходность инвестиций в валюте, которую он выбирает для оценки своих основных активов. Для долгосрочных инвестиций отечественного инвестора выбор в пользу использования в качестве учетной иностранной валюты сделан в основном в силу исторического факта нестабильности гривни. 4. Тенденция к росту прозрачности деятельности предприятий и сближения итоговых данных бухгалтерского и управленческого учетов означает возможность сокращения затрат за счет использования единой учетной системы и единой валюты. ТЕМА Учет на высоте Мнения практиков Выбор валюты во многом зависит от целей, стоящих перед управленческим учетом Екатерина Рожкова, заместитель председателя правления ОАО «Эрсте Банк»: — Управленческий учет потому так и называется, что в отличие от финансового и налогового делает все возможные поправки на инфляцию и различные риски для максимально четкого видения реального положения в компании. Основная цель управленческого учета — сделать показатели текущей деятельности предприятия более понятными и прозрачными для менеджеров и акционеров. Потому главное здесь — не выбор валюты, а разработка самой концепции учета, методологии, контента и механизмов отчетности, которые учитывали бы специфику деятельности фирмы и требований менеджеров и акционеров. Ведение управленческого учета для ежедневного управленческого контроля наиболее удобно и логично производить в национальной валюте даже для тех компаний, которые заняты внешнеэкономической деятельностью. Хотя, в принципе, это может быть любая валюта, и ее выбор во многом зависит от целей, стоящих перед управленческим учетом. Значение валюты для формирования отчетности проявляется тогда, когда данная отчетность формируется для публичного использования, например, предоставления иностранным партнерам, материнской компании. Правда, в этом случае мы говорим не об управленческой, а о международной отчетности. Главным здесь является соответствие такой отчетности международным стандартам и ее сравнимость. Иными словами, она должна иметь методологию и параметры, аналогичные отчетности других компаний, например, одной отрасли или одного холдинга. Следует отметить, что валюта, в которой сформирована отчетность, важна, поскольку служит лишь базисом для сравнения аналогичных параметров отчетности различных компаний. А какая она — слабая или сильная — большого значения не имеет. Главное — правильность расчета активов, их стоимости, темпов роста компании, равно как и учета всех возможных рисков. Доллар как валюта учета подходит для предприятий, формирующих цены в долларах Оксана Юкало, финансовый директор ЮФ Magister: — Мировая практика предполагает, что основной денежной единицей учета и отчетности должна быть валюта страны, 26 &.ФИНАНСИСТ #4 (апрель) 2008 где производятся основные операции и осуществляется основная деятельность компании. Исключения из правил в большей мере касаются стран, развивающихся в условиях гиперинфляции, или в которых национальная валюта и ее котировки к твердым мировым валютам не являются стабильными. Чтобы избежать искажений в отображении стоимости активов и обязательств компании, необходимо придерживаться норм и правил, определенных в Международных стандартах финансовой отчетности. Прежде всего речь идет о стандарте, касающемся учета операций в иностранных валютах. Также стоит применять методики расчета справедливой стоимости с учетом фактора инфляции (индекса инфляции). Это очень важные требования к подготовке всей финансовой (в том числе и публичной) отчетности компаний. Для целей управленческого учета может быть использована и валюта страны, где работает инвестор компании. Условием правдивого отображения будет использование текущего курса соотношения валют для отражения операций компании в бухгалтерском учете, поскольку «цифровой» базой управленческого учета является бухгалтерский учет. С точки зрения управления рисками, а именно валютными, компания может следовать стратегии использования финансовых инструментов хеджирования. Что касается достоинств и недостатков той или иной валюты для ведения учета, то гривня идеально подходит для предприятий, чья деятельность не связана с ВЭД, особенно работающих с конечным потребителем (розничная торговля, услуги), однако при условии, что акции предприятия не котируются на биржах (иначе финансовый результат нерепрезентативен для иностранного инвестора). Доллар как валюта учета подходит для предприятий, формирующих цены в долларах. Но идеальна ли подобная практика, если затраты формируются в других валютах? Для предприятия, ведущего экспортно-импортную деятельность, он удобен, только если отслеживать колебания курсов. А для иностранного инвестора эта валюта приемлема в том случае, если инвестор из США. Для молодых предприятий с преобладанием расчетов в гривне подходящий вариант — учет в гривне Ольга Гулина, главный бухгалтер Innoware: Поскольку выбор валюты предприятие осуществляет самостоятельно, то необходимо учитывать, в какой денежной единице ведутся основные бизнес-процессы. Для нас гривня — основная валюта расчетов с покупателями внутри страны. Я убеждена, что она идеально подходит для предприятий, чья деятельность не связана с ВЭД. Еще один плюс — простота ведения учета, когда бухгалтерский и налоговый учет ведутся в одной валюте. Для молодых предприятий с преобладанием расчетов в гривне и деятельностью преимущественно на территории Украины национальная валюта — подходящий вариант для ведения учета. Среди недостатков — необходимость переоценки активов и пассивов предприятия с учетом коэффициента инфляции. Затраты времени и сил на переоценку могут быть очень значительными (например, для предприятий с большой стоимостью основных средств, начавших свою деятельность до 1990-х). Достоинства доллара в основном важны для тех, кто ведет экспортно-импортную деятельность или планирует выход на международные рынки капитала. Расчеты наших предприятий с внешним миром, в том числе со странами Еврозоны, преимущественно осуществляются в долларах. Дополнительное положительное обстоятельство — «исторически сложившийся» учет ведется на большинстве предприятий именно в этой валюте. Недостатки: в долгосрочной перспективе есть тенденция к дальнейшему падению доллара. На территории Украины учет должен вестись в национальной валюте Анатолий Андрейчук, финансовый директор «559 Швидка довiдка»: — Действительно, у компании всегда есть варианты выбора. Часто решение о выборе валюты, в которой будет вестись отчетность, принимается собственником бизнеса. Некоторые компании выбирают валюту, используемую для управленческого учета, исходя из превалирующего денежного потока. Я считаю, что управленческую и любую другую отчетность нужно вести в валюте страны, где компания ведет свой бизнес. Четкое следование этому правилу позволяет избежать множества проблем. Естественно, отчетность для внешних пользователей, которые «не понимают» гривни или не хотят пересчитывать курсы, должна быть пересчитана и представлена в требуемом виде. Но это не является веской причиной для ведения учета в иностранной валюте. Каких-то объективных причин украинским компаниям вести учет в долларах США нет. Формирование прайс-листов в условных единицах — распространенная практика среди отечественных компаний, однако они могли бы с тем же успехом составлять цены и в гривне. Более того, перекла- дывать на клиента задачу пересчета условных единиц в гривни — не корректно, тем более что у одних компаний условная единица — доллар, а у других — евро. Ко всему прочему, ведение в Украине учета в иностранной валюте не исключает искажений необходимости учета курсовой разницы. Сегодня говорить о единой стратегии выбора валюты для управленческого учета сложно Евгений Коваленко, финансовый директор холдинга Unitrade Group: — Тот факт, что сейчас в Украине многие компании ведут управленческий учет в долларах США, не является первопричиной, а скорее следствием. Так сложилось исторически — с 1990-х в нашей стране именно американский доллар закрепил за собой статус основного платежного средства. Но его позиция на протяжении последних лет становится более слабой. Сегодня как средство сбережения он теряет свою привлекательность. Тем не менее еще очень высок уровень ментальной привязанности украинцев именно к доллару: получая зарплату в гривнях, человек моментально пересчитывает ее в доллары. В условиях нынешнего развития финансового сектора страны, когда гривня только начинает завоевывать свои позиции, доллар постепенно утрачивать, а история евро еще не состоялась, говорить о единой стратегии относительно выбора валюты для управленческого учета довольно сложно. Сейчас мы наблюдаем все то же недоверие к национальной валюте, хотя финансовый климат в Украине с каждым годом демонстрирует тенденцию к стабилизации. Действительно гривня является основной валютой расчетов с покупателями внутри страны. Кроме того, она подходит предприятиям, чья деятельность не связана с ВЭД. Но если говорить об идеальном варианте, конечно, в качестве валюты для управленческого учета лучше использовать национальную валюту — логически это удобнее и финансово грамотно (что обусловлено международными стандартами IFRS). Тем более, когда компания стремится активно увеличить свою стоимость на рынке, она ведет прозрачный учет, прибегает к аудиту. Если мы говорим о серьезном становлении бизнеса в рамках современного рынка, вопрос о валюте решается однозначно — только национальная. Различия в валюте между управленческим и финансовым учетом автоматически исключает аудит и возможные пер&.Ф. спективы развития компании. &.ФИНАНСИСТ #4 (апрель) 2008 27 Точка зрения На оценку эффективности маркетинга &.ФИНАНСИСТ продолжает публиковать самые интересные отзывы читателей на актуальные темы, рассмотренные в материалах предыдущих номеров журнала. В №3 журнала за 2008 г. активную дискуссию вызвали статьи об оценке эффективности маркетинговых затрат из рубрики «Тема» и взгляды финансистов на решение этой проблемы. Чтобы дать возможность другим заинтересованным сторонам высказать свое видение подходов к решению данной проблемы, мы публикуем мнения не только в рубрике «Точка зрения», но и в VS (см. следующий материал). Для определения эффективности маркетинга необходим систематический сбор и анализ данных Алексей Осташко, заместитель генерального директора по стратегическому развитию НПОКЦ «Макс-Велл»: — В условиях отечественного рынка эффективность маркетинговых усилий очень часто оценивается постфактум. За границей ввиду наличия качественных информационных потоков и системы сбора информации есть возможность спрогнозировать будущие процессы, маркетинговые мероприятия и их результаты. В Украине качество, объем и системность информации по сравнению с западными рынками оставляет желать лучшего и зачастую ограничивается аудитами продаж. На рынках развитых стран ситуация другая. Например, на фармацевтическом рынке США страховые компании постоянно собирают информацию на уровне выписанного рецепта (prescription-level data), специализированные компании отслеживают информацию на уровне врача (physician-level data), в Великобритании активно развивается система электронных медицинских карт и записей (electronic medical/patient records) — все это ценные и качественные данные, на основе которых можно моделировать рынок. Более того, в таких информационно богатых областях как фармацевтическая отрасль сейчас развивается такое направление, как динамическое моделирование рынка. С его помощью, например, можно построить модель рынка определенного препарата: задать алгоритм заболеваемости, обращаемости к врачу, выписки рецептов, выздоровления — все в виде программы. Таким образом можно сделать системный анализ, смоделировать тот или иной рыночный сценарий, маркетинговые мероприятия и спрогнозировать рыночный ответ. 48 &.ФИНАНСИСТ #4 (апрель) 2008 Украинский рынок только развивается, формируются потоки данных, и информация пока лишь накапливается, а большой темп роста рынка может компенсировать относительно низкую эффективность маркетинговых программ. В такой ситуации компании не мотивированы сфокусироваться и оптимизировать рентабельность маркетинговых инвестиций. В настоящее время активно развивается процесс создания систем, которые могли бы лучше структурировать данные и получать информацию для анализа и принятия базовых решений, например, на уровне систем ERP и CRM. Я думаю, что только на следующем этапе отечественные компании будут инвестировать в более продвинутые инструменты для активного сбора информации (например, карты лояльности) и определения ROMI (Return on Marketing Investment), пожизненной ценности клиента (Customer lifetime value), системы сбалансированных показателей (Balanced Scorecard) и др. Безусловно, большинство компаний не могут позволить себе сложные и дорогостоящие системы по контролю ROMI. Одним из базовых процессов оценки эффективности маркетинга являются ежегодные маркетинговые ревизии (marketing review), когда департамент маркетинга дает отчет по контрольным показателям, разрыву (если такой имеется) между фактическими и плановыми показателями, и предлагает скорректированную стратегию. Кроме годовых ревизий, на Западе многие крупные компании проводят маркетинговый аудит раз в два-три года. Его обычно осуществляют консалтинговые компании, формирующие команду специалистов, которая может состоять из маркетологов и финансистов. Таким образом, внешняя независимая структура, объективно и непредвзято оценивает деятельность компании. Итог аудита — заключение, которое направляется совету директоров компании. Отчет, предоставляемый совету директоров, может отличаться по форме, глубине и деталям от отчета, предоставляемого службе маркетинга. Бывает, что аудиторы подают отчет только совету директоров, который после этого дает свое заключение и рекомендации службе маркетинга. Желание измерить эффективность маркетинга будет одновременно решать вопрос оптимизации расходов на него Алексей Столяров, директор финансового департамента ОАО «Страховая компания «Универсальная»: — Однозначно можно сказать, что украинским компаниям нужно оценивать эффективность маркетинговых расходов. Учитывая, что маркетинговые процедуры ресурсоемки, а сами планируемые проекты иногда подаются без четко прописанных целей и результатов (вследствие чего часто непонятны в деталях принимающему решение менеджеру), желание измерить эффективность будет одновременно решать вопрос оптимизации расходов. Или даст возможность понять, для чего проводятся те или иные маркетинговые акции. Следующий вопрос — насколько точно это можно сделать. Другими словами, насколько точно просчитаны и определены цели, настолько четко можно оценить и эффект. Я считаю необходимым разработать формальный документ «Методика расчета эффективности». Рассматривая маркетинговые расходы в целом, можно сказать, что это совместная задача финансового и маркетингового директоров, поскольку данный проект, ничем не отличающийся от иного проекта в компании. Например, запуск нового продукта требует в первую очередь идеи, ее оцифровки, исполнения, контроля эффективности. Это почти всегда предполагает совместную работу. Но если говорить о конечной стадии, контроле, то, следуя логике, применяемой к контролю в целом, контролировать должен не непосредственный «хозяин процесса», а другое уполномоченное лицо — скорее всего финансист. Это лишь конечная стадия проекта: без начальных стадий процесс контроля превратится в процесс поиска аргументов для доказательства эффективности либо неэффективности. Что будет избрано — первое или второе — зависит от субъективности личностной оценки проекта контролирующим человеком. А ее, понятное дело, нужно минимизировать. Общие принципы оценки эффективности, наверное, можно выработать для компаний, работающих в схожих сферах деятельности. В любом случае результат содержится в увеличении показателей, существующих в определенном спектре в данный момент: продажи, контакты, клиенты и т. д. Да и показатель понятен — рентабельность. А вот методология подсчета числителя и знаменателя для каждой из компаний &.Ф. скорее всего будет разная. &.ФИНАНСИСТ #4 (апрель) 2008 49 ВОЗМОЖНОСТИ Карьеры От финансиста к гендиректору Как менеджер с финансовым образованием и опытом работы стал хорошим продавцом и вырос до генерального директора Нильс Меллер Нильсен, генеральный менеджер Nokia в Украине Нильс Меллер Нильсен Опыт работы: с января 2008 г. по настоящее время — генеральный менеджер Nokia в Украине; 20062007 гг. — директор по продажам Nokia в Скандинавии; 20042005 гг. — менеджер по продажам Nokia в Дании (клиенты — операторы Orange and TDC, а также все ритейлеры в Дании); 20022004 гг. — бизнесменеджер Kellogg’s; 20002004 гг. — менеджер по продажам Orange (каналы ритейла и B2B); 19982000 гг. — старший менеджер по продажам компании O Kavli A/S (FMCG, Дания); 19901998 гг. — менеджер отдела инвестиций Jyske Bank. Образование: окончил бизнес школу Aalborg (19861989 гг.), внутренние тренинги и образовательные курсы France Telecom по направлению «финансовый менеджмент». Опытный финансист сделал крутой поворот в своей карьере и перешел в сферу продаж. Через десять лет симбиоз финансового мышления, коммуникационных навыков и позитивного взгляда на мир вывели менеджера на качественно новый уровень — должность генерального директора. Имея десятилетний опыт финансовой работы в банке, я принял решение попробовать себя в других сферах. Меня всегда привлекала коммерческая деятельность, поэтому в 1998 г. я продолжил свою карьеру, но уже в области продаж. Как я решился на такой шаг? Дело в том, что моя работа в отделе инвестиций носила скорее административный характер. Ощущал, что мне не хватает общения с людьми, поэтому возникла потребность испробовать свои силы в новом направлении. Облегчал задачу тот факт, что у нас часто проходили разноплановые тренинги, одним из которых был курс по организации работы отдела продаж. В новой области меня особенно привлекало то, что и коммуникационные навыки, и финансово-экономическое образование играют важную роль в достижении успеха. Хорошо все обдумав, я окончательно утвердился в решении попробовать себя в новом амплуа. В 1998 г. были предприняты соответствующие шаги, и я занял должность старшего менеджера по продажам компании O Kavli A.S. В компанию Nokia в 2004 г. также пришел в качестве менеджера по продажам. По результатам работы и вследствие структурных преобразований в компании у меня появилась возможность получить назначение на должность генерального менеджера Nokia в Украине. Для меня достижение позиции генерального менеджера никогда не было самоцелью, однако не секрет, что финансистам, и CFO, в частности, не так часто удается продвинуться до позиции гендиректора. Эту должность чаще получают менеджеры по маркетингу или продажам. Для того чтобы стать генеральным директором, финансисту необходимо быть не только хорошим специалистом, но владеть другими необходимыми навыками: быть проницательным и лояльным, уметь вдохновлять сотрудников, завоевывать их уважение и доверие, короче говоря, владеть навыками коммуникации, которые я оттачивал в течение десяти лет работы в сфере продаж. Руководитель должен уметь выделять стратегические приоритеты, преодолевать барьеры, следить 64 &.ФИНАНСИСТ #4 (апрель) 2008 за рынком и договариваться с партнерами и клиентами. Позитивное мышление просто незаменимо для воспитания в сотрудниках духа креативности, чтобы создавать больше добавленной стоимости для компании. Моя карьера сложилось таким образом, что у меня есть и опыт в финансах, и в переговорах и продажах, а также позитивное мышление. Это три самые главные, на мой взгляд, качества для менеджера, тем более гендиректора. Мне повезло в этом отношении. Отличительной чертой финансистов является взвешенность и осторожность. Эти качества позволяют мне уже на должности гендиректора решать вопросы в разных областях. Разумеется, фактор риска присутствует очень часто, однако умение увидеть ситуацию в целом и поддержка квалифицированной команды менеджеров позволяют принять верное решение. Необходимо стремиться к определенному балансу. Конечно, важно постоянно совершенствовать свои умения и навыки. Мне очень интересно знакомиться с новыми сферами работы, заданиями, даже культурой и менталитетом разных народов. Только в этом случае можно оставаться на высоком уровне. Последние десять лет, с тех пор как я сменил сферу деятельности, были для меня особенно важными — в этот период я стал тем человеком, каким являюсь &.Ф. сейчас.