Венчурное финансирование инновационного развития мировой

реклама

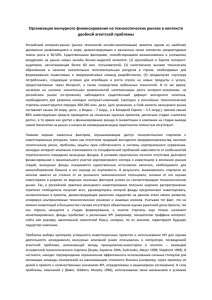

Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü ÇÂ̘ÛÌÓ ÙË̇ÌÒËÓ‚‡ÌË ËÌÌÓ‚‡ˆËÓÌÌÓ„Ó ‡Á‚ËÚËfl ÏËÓ‚ÓÈ ˝ÍÓÌÓÏËÍË é脇 åÄãÄòÖçäéÇÄ вания предприятий в разных странах. Создание инфраструктуры играет существенную роль в привлечении капитала с целью его инвестирования, главным образом, в частные предприятия, помогая этим компаниям расти и развиваться. Основное отличие венчурных инвестиций от прямых в том, что финансирование предприятий осуществляется на ранней стадии и стадии расширения, и преимущественно в высокотехнологичные инновационные проекты. Занимая небольшую долю в общем объеме прямых инвестиций, венчурная деятельность, тем не менее, выполняет главную роль в реализации инновационной деятельности, коммерциализации результатов Научно-исследовательских и опытно-конструкторских работ (НИОКР) и их ускоренном продвижении в сферу материального производства. ÑÓˆÂÌÚ Í‡Ù‰˚ ÏÂʉÛ̇ӉÌ˚ı ˝ÍÓÌÓÏ˘ÂÒÍËı ÓÚÌÓ¯ÂÌËÈ Ù‡ÍÛθÚÂÚ‡ ÏÂʉÛ̇ӉÌ˚ı ÓÚÌÓ¯ÂÌËÈ ÅÉì ͇̉ˉ‡Ú ˝ÍÓÌÓÏ˘ÂÒÍËı ̇ÛÍ Как показывает мировой опыт, устойчивое долгосрочное развитие экономики отдельной страны зависит в бóльшей мере не от ее ресурсных возможностей, а от инновационной активности. Благодаря инновациям наука стала непосредственной производительной силой, а новшества в виде нематериальных активов — главным капиталом экономического развития государств. Финансирование инноваций, осуществляемое с помощью венчурного инвестирования, во всем мире признано одним их наиболее эффективных механизмов ускорения инновационных процессов в экономике. В настоящее время мировая индустрия прямых инвестиций, к которой относятся и венчурные инвестиции, растет и активно развивается. Этот процесс способствует укреплению цепочек финансиро- 44 ëÔˆËÙË͇ ‚Â̘ÛÌÓ„Ó ËÌ‚ÂÒÚËÓ‚‡ÌËfl Неотъемлемой характеристикой инновационной экономики является возможность инкубации и роста малых инновационных предприятий. Исходя из этого, в стране должна существовать эффективная схема доступа инновационных проектов к внешним финансовым ресурсам, поскольку на начальных этапах малые инновационные компании имеют три препятствия на пути получения коммерческого кредита: высокие риски, сравнительно долгий срок выхода проекта на прибыльность (часто более 2—3 лет), отсутствие залогового обеспечения. Следовательно, возникает “разрыв” между спросом и предложением в области финансирования молодых инновационных компаний. Решением этой проблемы ста- ло появление и распространение (сначала в США, а затем и в других странах) механизма венчурного финансирования (от англ. venture — рискованное предприятие). Венчурным финансированием, как правило, называется вложение капитала в обмен на некотирующиеся акции компании для реализации высокорискового проекта (разработку, производство и продажу на рынке нового или существенно модифицированного продукта) в расчете на рост капитализации профинансированной компании и получение прибыли при продаже акций бóльшей, чем прибыль от инвестирования средств в другие сферы экономики или помещения их на банковский депозит. Данное определение можно переформулировать следующим образом: венчурными являются прямые частные инвестиции, направленные на высокорисковые проекты, находящиеся на ранней стадии развития. Последнее подчеркивает тот факт, что венчурное инвестирование является разновидностью прямых частных инвестиций. Встречается и другое понимание термина “венчурное инвестирование”: когда под венчурными понимаются все прямые инвестиции (вне зависимости от стадии), направленные в технологические проекты. В данной статье такой класс инвестиций рассматривается как прямые инвестиции в технологии. С учетом приоритетной задачи перевода экономики Беларуси на инновационный путь развития можно предположить, что целевой задачей государства станет развитие венчурных инвестиций в инновационном сегменте. Рассматриваемая далее венчурная политика государств, их опыт подразумевают именно инновационный характер Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü венчурных инвестиций, что может быть целесообразным для применения и в нашей стране. Объемы фандрейзинга венчурных фондов в США, млрд. долл. США 300 åËÓ‚ÓÈ ÓÔ˚Ú ëòÄ Лидером по объему инвестиций венчурного капитала, безусловно, являются США. Объемы фандрейзинга (аккумулирования) венчурных средств фондами венчурного инвестирования в этой стране представлены на рисунке 1. Отличительной чертой американской индустрии венчурного капитала является высокая доля фирм, получающих инвестиции на ранней стадии развития, — около 29% (рисунок 2), в то время как в Европе — только 6—8%. Стадии развития венчурных проектов характеризуются следующими признаками: ● стадия “посева” (seed) — предполагает наличие разработки (от идеи до предпринимательского проекта), которая требует инвестиций для проведения дополнительных исследований 250 ÇÂ̘ÛÌ˚È Í‡ÔËڇΠÇÒ ÔflÏ˚ ËÌ‚ÂÒÚˈËË 200 150 100 50 0 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Венчурный бизнес, который развился в мощную мировую индустрию и зарекомендовал себя как один из действенных инструментов инновационного развития реального сектора экономики, доказал эффективность института венчурного инвестирования в развитых странах. Успешный мировой опыт определяет роль государства и государственных программ поддержки развития венчурного предпринимательства в качестве катализатора запуска венчурного процесса в стране. Так было в США (The Small Business Investment Company (SBIC) — Инвестиционная компания малого бизнеса); в Финляндии (The Finnish innovation fund SITRA — программа Национального фонда исследований и разработок); в Израиле (программа Yozma (“Йозма”). Роль государства в формировании данного института в таких странах довольно значительная. Следует отметить, что переход Беларуси на инновационный путь развития также требует укрепления действующих и создания дополнительных институтов развития экономики, в том числе ускоренного формирования института венчурного инвестирования. Примечание. Разработка автора на основе [9]. êËÒÛÌÓÍ 1 ● или создания пилотных образцов продукции; ранняя стадия — включает стартовую и начальную стадии. Стартовая (start up) — стадия, на которой проект уже приобрел организационно-правовую форму — предприятие, которое при этом характеризуется отсутствием длительной рыночной истории и требует инвестиций для проведения научно-исследовательских работ и начала продаж. Начальная стадия (early stage) — предприятие имеет готовую продукцию и находится на самой начальной стадии ее коммерческой реализации. Требуются дополнитель- Объемы инвестиций по стадиям в США, 2011 г. Стадия “посева” 3% 34% èÓÁ‰Ìflfl ÒÚ‡‰Ëfl 29% ê‡ÌÌflfl ÒÚ‡‰Ëfl 34% ëÚ‡‰Ëfl ‡Ò¯ËÂÌËfl Примечание. Разработка автора на основе [9]. êËÒÛÌÓÍ 2 ные инвестиции для завершения научно-исследовательских работ; ● стадия расширения (expansion) — предприятие требует дополнительных инвестиций для расширения объемов производства и сбыта, проведения дополнительных маркетинговых исследований, увеличения основных фондов или оборотных средств; ● поздняя стадия, или фаза выхода (exit), — венчурные инвесторы продают принадлежащие им пакеты акций или доли в капитале и выходят из предприятия. Среди причин бурного развития венчурного финансирования в США следует назвать, прежде всего, высокую развитость фондовых рынков, в частности, фондового рынка для малых высокотехнологичных фирм (МВТФ) — NASDAQ. Кроме того, американские МВТФ могут быстро развиваться благодаря величине платежеспособного рынка и вследствие того, что “захват” рынка США часто означает и лидерство в международной конкуренции. Немаловажен также тот факт, что американские университеты получают огромные ассигнования на проведение научных исследований от государственного и частного секторов, высокомобильны, ориентированы на конкуренцию и имеют высокую мотивацию к коммерциализации своих научных разработок. 45 Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü Для США характерна высокая доля отраслей, основанных на высоких технологиях, в общем числе реципиентов венчурного капитала (рисунок 3). К таким отраслям относят МВТФ, работающие в сфере информационных технологий (компьютеры, программное обеспечение, сетевые технологии), биотехнологии, экологические и медицинские технологии. Причем две трети МВТФ действуют в сфере информационных технологий. Эффективность венчурного инвестирования подтверждена статистически. Так, объем инвестиций венчурных фондов в США в 2005 г. составил более 23 млрд. долл. США, или 0,2% ВВП. В то же время получившие финансирование предприятия демонстрируют впечатляющие показатели: выручка поддержанных венчурным капиталом предприятий составляет 16% американского ВВП, на них работает 9% занятых в частном секторе США; те же 0,2 % ВВП США, инвестированных в венчурные предприятия, создали 21% ВВП США в 2010 г. [9]. èÓ„‡ÏÏ˚ ÔÓ‰‰ÂÊÍË ‡Á‚ËÚËfl ËÌÌÓ‚‡ˆËÈ ‚ ëòÄ Причиной столь высокой эффективности венчурного сектора в США безусловно является высокая степень государственной под- держки данной индустрии. Правительственная поддержка фундаментальных исследований в большинстве стран заканчивается до того, как становится возможна коммерциализация их результатов. Соответственно, у академических ученых обычно нет ни ресурсов, ни стимулов для продолжения исследований после той “точки”, когда можно ожидать публикаций в научных журналах. Бизнес при этом рассматривает новые знания, доступные на указанной стадии, как весьма далекие от коммерческого применения — в силу невозможности рассчитать какой-либо эффект от потенциальных инвестиций. Преодоление данного разрыва (часто обозначаемого как “инновационный барьер”) должно стать первоочередной задачей правительства. Существует много вариантов для решения этой задачи. Например, американская правительственная Программа инновационных исследований малого бизнеса (SBIR), которая спонсируется Агентством по поддержке малого бизнеса (SBA) этой страны, представляется одним из путей преодоления “инновационного барьера”. Стратегия заключается в том, чтобы предоставить часть федеральной материальной поддержки НИОКР для продвинутых прикладных исследований, которые Отрасли, в которые поступили венчурные инвестиции в США за 1980— 2009 гг., % Финансовый сектор Компьютеры и комплектующие Полупроводники Масс-медиа Производство/Энергетика Телекоммуникации Медицинское оборудование и препараты Биотехнологии Программное обеспечение 0 5 10 15 20 25 Примечание. Разработка автора на основе [7]. êËÒÛÌÓÍ 3 46 были бы сфокусированы на малых высокотехнологичных фирмах и на инновациях, а также в том, чтобы обеспечить возрастающий экономический эффект от финансируемых правительством НИОКР. Важно отметить, что SBIR поддерживает скорее идеи, чем компании. Цель заключается в том, чтобы определить практическую реализуемость идеи и затем помочь ее трансформации в коммерческие приложения. Программа работает следующим образом. Одиннадцать участвующих в ней правительственных агентств по закону обязаны использовать 2,5% их исследовательского бюджета на программу SBIR. В 2010 г. по SBIR было предоставлено грантов для малого бизнеса на общую сумму более 2 млрд. долл. США для исследований в области инноваций, ведущих к коммерциализации. Гранты выделяются не реже одного раза в год на конкурсной основе с внешней экспертизой заявок. Возможны две стадии правительственной поддержки. На первой стадии выдается грант до 150 тыс. долл. США для первоначального шестимесячного изучения технической и коммерческой осуществимости идеи. Приблизительно седьмая часть участников получает поддержку на этом первом этапе. На втором этапе предоставляется грант в размере до 1 млн. долл. США для дополнительного двухгодичного изучения коммерческой реализуемости проекта, изготовления промышленных образцов и т. д. Приблизительно 40% участников, прошедших первый этап, получают поддержку на втором. После его окончания инициаторы проекта должны суметь привлечь частный венчурный капитал. С этой точки зрения программа SBIR создает мост между результатами фундаментальных исследований и венчурным капиталом или бизнес-инкубаторами. Таким образом, программа SBIR помогает предприятиям осуществлять исследования, финансируемые правительством. Это дает ряд серьезных преимуществ. Во-первых, программа стимулирует предприятия проводить больше исследований. Во-вторых, механизм программы подталкивает предприятия к поиску коммерческого эффекта от исследований, Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü проводимых ими при поддержке правительства, что, в свою очередь, будет стимулировать создание новых высокотехнологичных фирм или выделение их из более крупных старых компаний. Еще одной программой, реализуемой и координируемой Администрацией малого бизнеса США, является программа “Инвестиционная компания малого бизнеса” (уже упомянутая SBIC). Она была инициирована Конгрессом США в 1958 г. с целью оказания финансовой помощи малым и средним предприятиям в период их старта, роста и последующего расширения рисковым (венчурным) и инвестиционным капиталом. Структура программы уникальна тем, что SBIC находится в частном владении. В рамках этой программы правительство США через SBIC предоставляет доступ к государственному финансированию молодым растущим компаниям при условии одновременного привлечения средств со стороны частных инвесторов в соотношении 2:1 или 3:1, то есть две или три части капитала должны происходить из частных источников. В рамках программы SBIC были частными компаниями, но, принимая на себя обязательства по совершению ограниченных типов инвестирования, в обмен они получали правительственные субсидии, выпуская гарантированные SBA облигации. В процессе развития SBIC параллельно стали появляться независимые частные венчурные фонды и компании, со временем преобразовавшиеся в то, что сегодня известно как источники венчурного капитала. С 1958 г. по 2004 г. (включительно) в рамках программы SBIC было проинвестировано свыше 97 тыс. малых предприятий на общую сумму свыше 43 млрд. долл. США. Самым распространенным видом финансовой поддержки в рамках программы SBIC являются инвестиции объемом до 750 тыс. долл. США, по которым SBA может предоставлять гарантии. Инвестиции осуществляются сроком до 10 лет для вложения в активную часть фондов (оборудование, технологии и т. п.) и до 25 лет — 1 для вложения в здания и сооружения. Однако в определенных случаях инвестиции могут быть увеличены на 50—70%. За 2011 г. в рамках данной программы было профинансировано около 1300 малых предприятий на общую сумму более 1,8 млрд. долл. США. В настоящее время в рамках SBA помимо SBIC существуют еще две инициативы для поддержки венчурных предприятий: “Новые рынки для компаний венчурного капитала” и “Премьер-программа”. Обе программы направлены на поддержку венчурных предпринимателей (финансовые средства, управление, образование и т. д.) [10]. Американская программа SBIC — самая ранняя по времени возникновения инициатива смешанного государственно-частного финансирования малого бизнеса. Опыт США и европейских стран свидетельствует, что обязательной предпосылкой становления национальной системы венчурного инвестирования как альтернативного источника финансирования малого, в первую очередь технологического, бизнеса является наличие государственной финансовой поддержки. á‡Ô‡‰Ì‡fl Ö‚ÓÔ‡ С момента появления в Западной Европе частного акционерного капитала в конце 1980-х гг. наиболее перспективные “растущие” европейские фирмы получили в общем итоге 82 млрд. ЭКЮ венчурных инвестиций. Европейские венчурные инвестиции составляют ежегодно 5—7 млрд. евро и направляются на 5000—7000 индивидуальных инвестиций (100 — в неделю), из которых две трети — в компании, где количество работников не превышает 100 и 90% — с менее чем 500 сотрудниками. Среднее число инвестиций в ранние стадии возникающих компаний не превышает 10—17% от общего числа инвестиций, однако это составляет, как правило, две инвестиции в стартующие компании каждый день. В странах Европейского союза (ЕС) действуют около 1000 специа- лизированных венчурных фондов, которые ежегодно инвестируют в более чем 10 000 компаний. Большинство из этих фондов имеют специализацию по географическим территориям, технологическим секторам или стадиям инвестирования. С 1982 г. в Европе активно действует Европейская ассоциация венчурного капитала (EVCA). Как отмечалось в предыдущей статье1, сопоставление объемов венчурных средств в Европе и США представляется не совсем простой задачей, так как подходы к пониманию венчурных инвестиций в данных регионах весьма различны. Объем аккумулирования венчурных инвестиций венчурными фондами в Европе представлен на рисунке 4. Распределение венчурных вложений по стадиям в Европе значительно отличается от предпочтений американских венчурных инвесторов: европейские венчурные инвесторы вкладывают в позднюю стадию до 70% всех аккумулированных средств (рисунок 5). Данный факт объясняется различиями в понимании венчурных инвестиций в американской и европейской школах. Различия в предпочтениях европейских венчурных фондов по сравнению с американскими также прослеживаются в разрезе секторов, в которые те инвестируют средства (рисунок 6). Следует отметить, что безусловным лидером в Европе по масштабам индустрии венчурного капитала является Великобритания, на которую приходится почти 50% всех венчурных инвестиций. В начале 1990-х гг. активность инвестирования в акции частных фирм, кроме Великобритании и Нидерландов, была в Европе очень низкой. Примерно одна треть всего венчурного капитала была предоставлена банками, ориентированными на относительно безопасные инвестиции. В Европе отсутствовал ликвидный, транснациональный фондовый рынок для малых фирм, аналогичный рынку NASDAQ в США. Однако с середины 1990-х гг. начался бурный рост объемов венчурного финансирова- Малашенкова, О. Основы венчурного инвестирования //Банкаўскi веснiк, 2012, № 22. С. 52. 47 Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü Объемы фандрейзинга венчурных фондов в ЕС, млрд. евро 120 100 80 60 40 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 0 1997 20 Примечание. Разработка автора на основе [8]. êËÒÛÌÓÍ 4 ния. Эта тенденция объясняется растущим желанием европейцев инвестировать в корпоративные акции и развитием рынков ценных бумаг. Так, в 1997 г. в Германии венчурные инвестиции “выросли” более чем на 650% и почти на 2000% — в Швеции по сравнению с 1996 г. Венчурное развитие Европы в конце 1990-х гг. характеризуется формированием и укреплением новых венчурных регионов. В частности, в Финляндии практически с нуля были созданы десятки компаний, а также разработан целый комплекс новых технологий, Объемы инвестиций по стадиям в Европе, 2006 г. Ранняя стадия Стадия “посева” 0,3% 8,0% 70,7% 21,0% èÓÁ‰Ìflfl ÒÚ‡‰Ëfl Стадия расширения Примечание. Разработка автора на основе [8]. êËÒÛÌÓÍ 5 48 прежде всего, телекоммуникационных. Среди возможных причин такого бурного роста специалисты называют следующие. Либерализация законов в отношении телекоммуникаций на рубеже десятилетия и низкая исходная обеспеченность проводной связью способствовали высоким темпам обеспечения Финляндии сотовой связью, а впоследствии и внедрению Интернета, что создало и кадровый потенциал специалистов по данным технологиям, и полигон для их “обкатки”. Nokia, ставшая в 1990-х гг. признанным лидером технологий мобильной связи, была источником “спин-оффов” (spinoff) и организатором совместных проектов с “молодыми” компаниями. Наконец, венчурный бизнес имел мощную поддержку от общества и государства. Так, действовала и продолжает действовать упомянутая уже программа SITRA Национального фонда исследований и разработок Финляндии. Фонд был создан в 1967 г. государством и в настоящий момент регулируется парламентом этой страны. Одной из его целей является поддержка инновационных компаний в Финляндии и других государствах, в том числе посредством прямых инвестиций и инвестиций через венчурные фонды. Эта модель существенно отличается от модели, сложившейся в США. Главной составляющей финского успеха стало оптимальное взаимо- действие государства, науки и частного бизнеса на основе выработки общих правил и согласования интересов. В рамках фонда сосуществуют как прямое финансирование ранних стадий, так и вложение средств в региональные фонды поддержки технологических предприятий. SITRA финансирует компании не по грантовому принципу, а обычным венчурным способом: в обмен на долю акций, от 15 до 40% и на суммы от 200 тыс. до 2 млн. евро. В портфеле SITRA (данные на начало августа 2012 г.) — около 30 компаний венчурного инвестирования, участие в 18 региональных прямых и венчурных фондах, обслуживающих в основном местные университеты Финляндии, а также в 26 международных фондах прямого и венчурного инвестирования. SITRA имеет статус независимого государственного фонда под эгидой парламента и управляется, как фонд, а не как правительственное агентство. Данная совокупность факторов и вывела Финляндию на одно из первых мест в Европе по венчурному финансированию. Еще один крупный европейский региональный венчурный центр сформировался на юге Франции, в районе Ниццы. Свои венчурные “зоны” развивались и в других странах Европы: Германии, Италии, Испании, Нидерландах. Чаще всего эти “зоны” создавались при университетских и научных центрах или по соседству с крупными исследовательскими корпорациями. Нельзя не отметить, что Германия, некогда признанный лидер европейского инжиниринга, сильно отстает пока в темпах развития венчурного бизнеса. Причины и проблемы скрыты в различного рода сложностях: начиная от общей дискриминации малых компаний в пользу семейного и крупного бизнеса и заканчивая законодательством, не ориентированным на стимулирование венчурных инвестиций. Технологическое производство размещалось также в странах Восточной Европы (Венгрия, Восточная Германия, Словения, Польша); в период “бума” Польша, Чехия, Словения и Венгрия сформировали у себя заметные интернет-индустрии, опиравшиеся на развитые внутренние рынки. Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü àÁ‡Ëθ На сегодняшний день одним из крупнейших в мире экспортеров продуктов высоких технологий является Израиль. Далеко не последнюю роль в развитии высокотехнологичного сектора здесь сыграл венчурный сектор. Становление венчурной индустрии этой страны стало примером для многих государств мира. Если в 1991 г. в Израиле был только один венчурный фонд с капиталом в 35 млн. долл. США, то к 2002 г. венчурный капитал достиг 8 млрд. долл. США, которыми распоряжались более 80 фондов. Бóльшая часть денег поступала и поступает до сих пор из США и местных источников. Наиболее критическим фактором такого развития стали две программы государственной поддержки — “Инкубатор” и упоминавшаяся ранее программа Yozma (“Йозма”). По программе “Инкубатор” Министерство науки Израиля выделяет гранты под проекты, отвечающие критерию “инновационная технологическая идея с целью создания продукта с экспортным потенциалом”, на льготных условиях. В случае успеха проекта грант возвращается государству через выплату роялти, в случае неуспеха проекты не несут никаких обязательств перед государством. Государственный венчурный фонд участия “Йозма” с размером капитала 100 млн. долл. США предоставлял капитал для венчурных фондов, инвестировавших ранние стадии hi-tech-проектов. Общим результатом данного мероприятия стало то, что на начало 1998 г. общий капитал созданных 64 венчурных фондов по вложениям в сферу высоких технологий составлял 2 млрд. долл. США, общая капитализация 100 крупнейших hitech-компаний — около 30 млрд. долл. США, а высокотехнологичный сектор занимал 67% экономики Израиля (на момент запуска программы — 3%) [4]. Израильский высокотехнологичный сектор получает инвестиции как от национальных, так и от иностранных венчурных инвесторов (рисунок 7). Спецификой израильской венчурной индустрии также является значительный объем инвестирования на ранних стадиях развития высокотехнологичных компаний. Вложение венчурных инвестиций в Европе по секторам, 2006 г., % Прочее Строительство Сельское хозяйство Прочие услуги Финансовые услуги Транспорт Прочие производства Промышленное оборудование Химикаты и материалы Рынок промышленных продуктов Потребительский рынок Энергетика Медицина и здравоохранение Биотехнологии Электроника Компьютеры Средства связи 0 2 4 6 8 10 12 14 16 Примечание. Разработка автора на основе [8]. êËÒÛÌÓÍ 6 Объем инвестиций венчурных фондов в высокотехнологичный сектор Израиля в 1999—2007 гг., млн. долл. США 3500 àÁ‡ËθÒÍË ‚Â̘ÛÌ˚ ÙÓ̉˚ àÌÓÒÚ‡ÌÌ˚ ‚Â̘ÛÌ˚ ÙÓ̉˚ 3000 2500 2000 1500 1000 500 0 1999 2000 2001 2002 2003 2004 2005 2006 2007 Примечание. Разработка автора на основе данных The Israel Venture Association (IVA). êËÒÛÌÓÍ 7 49 Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü Так, в компании на ранних стадиях развития поступает около 40% всех венчурных инвестиций (рисунок 8) [6]. Анализ израильского венчурного сектора показал, что специализация страны на каком-либо одном направлении (в данном случае — высокие технологии) и, соответственно, его сильная поддержка на государственном уровне, а также создание условий для привлечения иностранных инвесторов являются высокоэффективной и высокоприбыльной стратегией повышения конкурентоспособности товаров и услуг на мировом рынке. технологий производства и даже продуктов китайскими партнерами — как организациями, так и отдельными сотрудниками. Технологическая индустрия остро ощущает на себе проблему “пиратства”. Наконец, китайская модель роста, основанная на ценовой конкуренции, не обязательно ведет к выходу на фазу максимальной добавленной стоимости и продукции наиболее полного производственного цикла. Материальное производство и контрактная разработка по чужим заказам, во-первых, яв- Венчурные инвестиции в высокотехнологичные компании Израиля по стадиям развития в 1999—2007 гг., % äËÚ‡È Начиная с 1982 г. технологический сектор Китая активно “подпитывается” доходами от экспорта. Темпы роста объема производства высокотехнологического сектора экономики данного государства в начале 2000-х гг. создали имидж страны, привлекательной для венчурных инвесторов. В 2001—2002 гг. венчурные фонды из Америки и Европы активно начали создавать в Китае свои дочерние фонды и представительства [5]. Однако постепенно роль китайских компаний в венчурном секторе страны возрастала (рисунок 9). Тем не менее перед Китаем стоит несколько существенных проблем, которые необходимо решать в ближайшее время. В частности, это создание собственных инноваций. Китайская технологическая инфраструктура (торговый режим, технопарки, инкубаторы, кадры) развита и хорошо финансируется, однако в стране из-за особенностей традиционного подхода к образованию основной упор делается на запоминание и выучивание, а не на понимание и творчество, поэтому остро ощущается нехватка новых идей и разработок. С данной проблемой граничит и другая: Китай является лидером в области незаконного присвоения интеллектуальной собственности. Объем контрафактной продукции, происходящей из этого государства, весьма высок. Как отмечают некоторые исследователи, многие производители, разворачивавшие в Китае производство, сообщали о хищениях своих ноу-хау, секретов, 50 ляется той частью технологическо-сбытовой цепочки, где добавленная стоимость минимальна; максимальная стоимость создается в ходе исследований, дизайна и архитектуры продукта. Во-вторых, механическое воспроизведение готовых образцов не позволяет создавать новые рынки, следуя вместо этого за существующими и уже созданными. По наблюдениям известного в венчурной среде специалиста Ю.П. Аммосова, типичной реакцией китайского предпринимателя на обострение конкурен- 100 90 80 70 60 50 40 30 20 10 0 1999 2000 2001 Стадия “посева” Стадия расширения 2002 2003 2004 2005 2006 2007 Ранняя стадия Поздняя стадия Примечание. Разработка автора на основе данных The Israel Venture Association (IVA). êËÒÛÌÓÍ 8 Доля китайских и иностранных компаний в сделках по венчурному инвестированию (2006—2008 гг.), % 100 3 3 3 Совместные предприятия Иностранные компании 59 79 76 18 21 2006 2007 Китайские компании 50 38 0 Источник: The China’s venture capital industry. 2008 êËÒÛÌÓÍ 9 Банкаўскi веснiк, ВЕРАСЕНЬ 2012 íéóäÄ áêÖçàü ции является снижение цен, а американского — поиск новых продуктов и предложений. Таким образом, ценовая конкуренция, на которой сосредоточен Китай, приносит большие краткосрочные преимущества, но долгосрочная стабильность такой модели ведения бизнеса сомнительна. Тем не менее Китай продолжает увеличивать долю венчурных инвестиций в секторе прямого инвестирования (рисунок 10). В заключение на основе представленного анализа мировой практики можно сделать однозначный вывод: роль государства в формировании венчурной индустрии всех стран весьма значительна. Исследования показывают, что государственное стимулирование развития венчурных инвестиций принимает две основные формы: прямое и косвенное. Прямое — предполагает осуществление прямых государственных инвестиций в долевой капитал венчурных предприятий; предоставление грантов венчурным предприяти- Процент венчурных инвестиций от ВВП Китая 0,10 0,086 0,096 èÓˆÂÌÚ˚ 0,08 0,054 0,06 0,057 0,04 0,050 0,044 0,02 0 2003 2004 2005 2006 2007 2008 Источник: The National bureau of statistics of China. êËÒÛÌÓÍ 10 ям, активов — специальным фондам, осуществляющим поддержку развития венчурных инвестиций (SBIR и SBIC); снижение “цены” капитала через использование общих систем субсидирования или льготного налогообложения НИОКР, а также облегчение доступа к нему с помощью развития венчурного капитала, фондовых рынков, в том числе либерализации финансовых рынков. Косвенное стимулирование венчурной деятельности включает в себя мероприятия, призванные в целом создать благоприятный климат для развития предпринимательства в стране. Сюда можно отнести такие меры, как правовое обеспечение, использование механизма налоговых льгот и преференций, упрощение процедур регистрации субъектов венчурной деятельности, упрощение процедур валютного регулирования и контроля, развитие малого и среднего бизнеса и т. д. Государство помогает инновационному бизнесу косвенными методами и через сферу образования, подготовку профессиональных кадров и формирование управленческих консультативных служб, путем увеличения мобильности рабочей силы, создания научно-технической инфраструктуры. Так, стимулирование инновационной деятельности выходит за национальные рамки и все в большей степени становится прерогативой ЕС. Источники: 1. Глоссарий венчурного предпринимательства / Российская ассоциация венчурного инвестирования. — СПб.: РАВИ, 2010. — 200 с. 2. Курс обучения венчурному предпринимательству: Обзор прямых инвестиций и венчурного капитала в Европе / Пер. с англ. Жуковская Н.Е. СПб.: Феникс, 2006. 3. Международная венчурная деятельность / О.Ф. Малашенкова; под науч. ред. Е.А. Семак. — Минск: Издательство “Четыре четверти”, 2011. — 237 с. 4. Сотрудничество США и Израиля в области Hi-Tec [Электронный ресурс]. — Режим доступа: http://souz.co.il/israel/read.html?id=247 5. China Venture Capital and Private Equity Association [Electronic resource]. — 2012. — Mode of access: http://www.cvca.com.hk/ 6. Israeli Advanced Technology Industries [Electronic resource]. — 2012. — Mode of access: http://www.iati.co.il/ 7. National Venture Capital Association (NVCA) [Electronic resource]. — Arlington, 2008. — Mode of access: http://www.nvca.org/pdf/NVCAYearbook2010.pdf 8. Survey of the Economic and Sosial Impact of Venture Capital in Europe / The European Private Equity and Venture Capital Association (EVCA) [Electronic resource]. — Zaventem, 2012. — Mode of access: http://www.evca.eu/uploadedFiles/Home/Knowledge_Center/EVCA_Research/Economical_Impact/EconomicImpactofVentureCapital.pdf 9. Venture Impact: The Economic Impact of Venture Capital Study //National Venture Capital Association (NVCA) [Electronic resource]. — Arlington, 2012. — Mode of access: http://www.nvca.org/index.php?option=com_content&view=article&id=344&Itemid=103 10. Venture Capital //SBA [Electronic resource]. — Mode of access: http://www.sba.gov/about-sba-services/2835/ 51