Bозможно ли продолжение экономического бума на

реклама

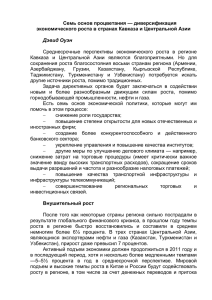

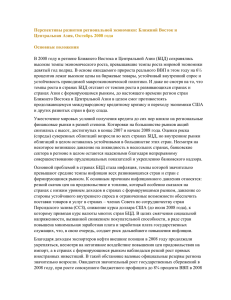

Возможно ли продолжение экономического бума на Кавказе и в Центральной Азии? Дэвид Оуэн Кавказ и Центральная Азия относятся к регионам мира с самыми высокими темпами роста. В последние три года темпы экономического роста измерялись двузначными числами и в этом году ожидается, что в среднем они достигнут впечатляющего уровня 13 процентов. На странах-экспортерах нефти в регионе — Азербайджане, Казахстане и Туркменистане — конечно же, благоприятно сказываются быстро растущие цены на нефть. Но дела идут хорошо и в других странах, имеющих значительно меньше природных ресурсов. В результате впечатляющих реформ в Армении и Грузии, в этих странах значительно улучшилась деловая атмосфера и ускорилось поступление прямых иностранных инвестиций. Высокие темпы роста в Кыргызской Республике и Таджикистане опираются на внешнее финансирование проектов инфраструктуры и денежные переводы работников. В Узбекистане экспорт продукции обрабатывающей промышленности стремительно обгоняет такие традиционные статьи экспорта, как хлопок и золото. При все еще широко распространенной бедности в регионе, его странам жизненно необходимо удержать эти показатели на высоком уровне. Но при этом начинает возникать напряженность, при возвращении инфляции. Снизившись с приблизительно 15 процентов в конце 1990-х годов до 5-7 процентов к 2004 году, средние годовые темпы инфляции в регионе в настоящее время вновь закрепились на двузначном уровне. Под воздействием последнего внешнего шока, вызванного стремительно растущими международными ценами на продовольствие, средние темпы инфляции в сентябре превысили 12 процентов и, по всей видимости, еще повысятся до конца года. Сильнее всех пострадали страны, в которых хлеб является особенно важным компонентом потребительской корзины; инфляция в Кыргызской Республике и Таджикистане в настоящее время приближается к 20 процентам. Инфляция на Кавказе и в Центральной Азии 14 Средняя инфляция, взвешенная по ВВП, годовое процентное изменение 12 10 Потребительские цены в целом Исключая продовольствие 8 6 4 Янв-05 Май-05 Сен-05 Янв-06 Май-06 Сен -06 Янв -07 Май -07 Включены следующие страны: Армения, Азербайджан, Грузия, Казахстан, Кыргызская Республика, Таджикистан и Узбекистан. Сен -07 2 Но и до этого потрясения темпы инфляции неуклонно повышались. Инфляцию разжигали устойчивый спрос и растущая ликвидность, в то время как центральные банки в большинстве стран увеличивали предложение национальной валюты для покупки в растущем объеме притекающей иностранной валюты, с тем чтобы ограничить укрепление курса своих валют. Примечательное исключение составляет Армения, курсовая политика которой с гибким обменным курсом помогла удержать инфляцию на уровне примерно 5 процентов. Давление спроса также проявляется в росте импорта и значительном увеличении дефицитов счета текущих операций в нескольких странах. В результате быстрого роста импорта дефициты счета текущих операций значительно превысили 10 процентов ВВП в Грузии, Кыргызской Республике и Таджикистане. Даже в Казахстане импорт перегнал быстро растущий экспорт нефти и в стране сложился небольшой дефицит — почти уникальная ситуация для стран-экспортеров нефти при высоких ценах на нефть. В настоящее время приток капитала без затруднений финансирует значительные дефициты счета текущих операций, а oофициальные резервы растут. Но, со временем, эти дефициты должны будут снизиться до уровня, который можно финансировать на устойчивой основе. Итак, может ли давление избыточного спроса, или «перегрев», положить конец экономическому подъему? Вероятно, нет, но директивным органам следует сосредоточиться в значительно большей степени на сохранении макроэкономической стабильности, лежащей в основе успехов нескольких последних лет. Очевидно, что директивные органы в регионе мало что могли бы сделать для предотвращения инфляционного шока, вызванного повышением цен на продовольствие. Однако, важно, чтобы они быстро приняли ответные меры для предотвращения переноса воздействия этого шока на более широкий круг других цен и его закрепления. В большинстве стран есть возможность ужесточить денежно-кредитную политику, как повысив процентные ставки — в настоящее время отрицательные в нескольких странах, так и сократив интервенции на валютном рынке, чтобы допустить более значительное укрепление обменного курса. Даже в Казахстане — где недавние потрясения на мировом рынке кредита резко сократили приток капитала в банковский сектор, ужесточив условия получения кредита — денежнокредитную политику необходимо будет ужесточить, как только стабилизируется обстановка с ликвидностью. Сейчас не время и для либерализации налогово-бюджетной политики, входящей в намерения нескольких стран. В значительной степени усовершенствованная налогово-бюджетная политика последних лет стала основным фактором, преобразовавшим экономические показатели региона. Необходимо соблюдать бюджетную дисциплину, с тем чтобы ослабить давление со стороны спроса и продолжить сокращение государственного долга. Более жесткая налогово-бюджетная политика также является наилучшим методом сдерживания растущих торговых дефицитов. При решительной макроэкономической политике регион может рассчитывать на «мягкую посадку». Некоторое снижение темпов экономического роста по сравнению с высокими темпами этого года, пожалуй, неизбежно и, возможно, даже желательно. При этом темпы роста в регионе должны остаться на двузначном уровне в 2008 году, достаточно высоком для того, чтобы не отклоняться от взятого в регионе курса на повышение дохода на душу населения и сокращение бедности. Умеренное ужесточение политики для сдерживания давления избыточного спроса должно справиться с возникающими рисками для макроэкономической стабильности и позволить региону продолжить свое достопримечательное преобразование. 3 ___________________________________________________________________________ Настоящая статья основана на октябрьском 2007 года выпуске «Перспектив развития экономики в регионе Ближнего Востока и Центральной Азии». Автор является старшим советником в Департаменте стран Ближнего Востока и Центральной Азии МВФ.