Что такое “Perpetual Tier 1 Bond”? Зачем выпускают такие бонды

реклама

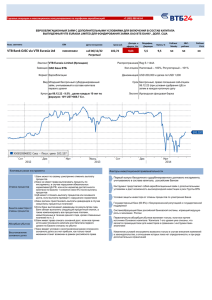

Торговые операции и инвестиционное консультирование по портфелям еврооблигаций тел. +7 (495) 980 46 64 ЕВРООБЛИГАЦИОННЫЙ ЗАЙМ С ДОПОЛНИТЕЛЬНЫМИ УСЛОВИЯМИ ДЛЯ ВКЛЮЧЕНИЯ В СОСТАВ КАПИТАЛА ВЫПУЩЕННЫЙ VTB EURASIA LIMITED ДЛЯ ФОНДИРОВАНИЯ ЗАЙМА ОАО ВТБ БАНКУ Назв. эмитента Тикер ISIN Дата погашения VTB Bank OJSC via VTB Eurasia Ltd VTB XS0810596832 call 06/12/22 Perpetual Эмитент Заемщик Формат Вид VTB Eurasia Limited (Ирландия) ОАО Банк ВТБ Еврооблигации Младший бессрочный субординированный займ, учитываемый в составе капитала первого уровня Купон до 06.12.22 - 9.5% , далее каждые 10 лет по формуле: 10Y UST+806.7 б.п. Срок Бессрочный, право погашения call-опцион 06.12.22 (при условия одобрения ЦБ) и затем в каждую купонную дату Кол-опцион Налоговый – 100%, Регуляторный – 101% Деноминация USD 200,000 и далее по USD 1,000 Распространение Reg S / 144A Листинг Ирландская фондовая биржа Организаторы Citi, UBS, ВТБ Капитал Цена ask Доходн. к оферте. %гг Модифиц. Дюрация 97,79 9,88 5,6 Купон, % 9,5 Рейтинг Moody S&P рейтинг Рейтинг Fitch NR NR NR Зашита инвестора от Если Банк выплачивает дивиденды по результатам года, отмены процентов Банк обязан выплатить следующий процентный платеж, а также компенсировать все процентные платежи, невыплаченные в течение данного года, Банк должен приостановить выплаты дивидендов в случае невыплаты процентных платежей Абсорбция убытков Банк имеет право списать основной долг, если все прочие источники Основного капитала или Капитала первого уровня по Базелю списаны на убытки Отмена процентов Банк может по своему усмотрению отменить выплату процентов,Банк не имеет права выплачивать проценты по инструменту, в случае нарушения обязательных нормативов ЦБ РФ, или если норматив достаточности капитала по Базелю 1 снизится ниже 8% после выплаты процентов,ЦБ может отложить выплату процентов или основного долга, если выплата приведет к нарушению нормативов Что такое “Perpetual Tier 1 Bond”? Это бессрочный субординированный бонд, учитываемый при расчете капитала 1-го уровня. Бессрочность указывает, как на отсутствие у заемщика обязательств выплатить номинальную сумму в определенный момент времени, так и на бессрочное (при соблюдении определенных условий) обязательство заемщика выплачивать установленный купон. Также такой бонд является субординированнымпо отношению к другим долговым обязательствам заемщика. Сочетание бессрочности и субординации позволяют претендовать на включение полученных средств в Капитал 1-го уровня, в отличие от обычного для срочных субординированных бондов Капитала 2-го уровня. Зачем выпускают такие бонды? Привлеченные посредством выпуска субординированного бонда средства могут быть учтены в качестве Основного капитала по стандартам ЦБ РФ, Капитала 1-ого уровня по Базеляю 1 и 2, Собственного капитала по МСФО на консолидированном уровне. В свою очередь рост капитала 1-го уровня расширяет возможности для дальнейшего наращивания капитала 2го уровня через привлечение субординированных займов. Как посчитать дюрацию бонда Согласно теории финансового анализа для бессрочного бонда, торгующегося по номиналу Дюрация =1+1/R, модифицированная дюрация = 1/R (R – доходность бонда, может быть рассчитана по формуле R = C/P, где P –цена бонда, C – ставка купона). Например: при купоне 10% Дюрация бессрочного бонда, торгующегося по номиналу, составляет 1+1/0,1=11 лет, модифицированная дюрация – 1/0,1 = 10 лет. Премия за риск Обычно бессрочные бонды предлагают инвесторам значительную премию над кривой старших выпусков. Премия может составлять несколькими сотен б.п. Необходимость премии объясняется как структурой бондов, несколько сужающей потенциальный круг инвесторов, так и сопутствующими инструменту специфическими рисками. Специфические риски Обратной стороной возможности учесть облигации в качестве Собственно капитала являются обязательные требования Регуляторов к их документации. Наиболее распространенными специфическими рисками инструмента являются прописанные в документации возможность «Отмены процентов» (в частности временного запрета на выплату купонов в случае нарушения обязательных нормативов), а также«Абсорбции убытков» (возможность списания части основного долга при полном (или частичном) списании Капитала на убытки, а также в случае санации банка в будущем). Чтобы защитить инвесторов от безосновательной отмены выплаты процентов или списания основного долга прописывают соответствующие защитные механизмы. Защитные механизмы Наиболее распространенными механизмами защиты являются Dividend Stoppers и Pushers. Так называемые Dividend stoppers принуждают банк отказаться от выплаты дивидендов при невыплате процентов по бессрочным бондам, а также компенсируют пропущенные ранее проценты в периоде, за который в последствии была объявлена выплата дивидендов. Pushers обязывают выплатить следующий процентный платеж за датой выплаты дивидендов. Указанные механизмы действуют по принципу, схожему реализацией с преимущественных прав держателей привилегированных акций. Право досрочного погашения Заемщик может иметь право досрочного погашения в предусмотренных документацией случаях. Европейский кол-опцион: прописывается в условиях выпуска и дает заемщику право принять решение в заранее установленный момент времени, обычно предусматривает необходимость получения согласия регулятора (так как не должен привести к резкому ухудшению финансового состояния заемщика). В случае, если опцион кол не был исполнен, может быть прописано дополнительное право досрочного погашения по номиналу в каждую дату выплаты процентов после истечения даты кол-опциона по предварительному согласованию с регулятором. Также часто встречаются Налоговый колл-опцион и Регуляторный колл-опцион, которые дают заемщику право выкупа бонда при существенных негативных регуляторных или налоговых изменениях, в момент вступления в силу таких изменений, по предварительному согласованию с Регулятором (например в случае, если изменения привели к невозможности учета привлеченных средств в качестве капитала 1-го уровня).