3.2 Количественная оценка риска актива (реального или

реклама

Глава 3. Соотношение риска и доходности

3.2

Количественная оценка риска актива

(реального или финансового)

Рисковые активы характеризуются вероятностными значениями получения результата.

Если известны все возможные значения результата (значения дохода в абсолютном выражении

или относительное значение — доходность) и вероятности получения этих значений (сумма

вероятностей равна единице), то такое представление результата носит название вероятностного

распределения.

Вероятностное распределение может быть представлено в виде таблицы или

графически. Например, если рассматривается владение недвижимостью (квартирой —

назовем ее "актив А") и известны возможные цены продажи через год при различной ситуации

в спросе (введение налога на недвижимость, ввод в эксплуатацию нового жилья и другие

факторы могут повлиять на спрос), то вероятностное распределение может быть представлено

в виде табл. 3.1.

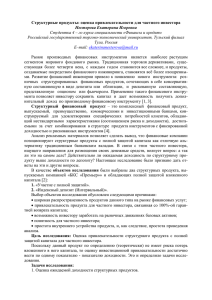

Вероятностное распределение доходности вложения в актив А представим в виде

диаграммы (рис. 3.2).

Ожидаемое значение результата определяется как

сумма произведений возможных значений результата

на соответствующие значения вероятности. Так ожидаемая доходность по инвестированию в

недвижимость есть средневзвешенная величина

возможных значений доходности: 20 х 0,25 + 14,3 х

0,5 + 8,6 х 0,25 = = 14,3%.

Непрерывное распределение вероятности

При предположении о возможности указать

вероятность каждого исхода (в примере с активом А

— указать вероятность его продажи по цене от 350

до 450 тыс. долл.) можно построить график непрерывного распределения вероятности (рис. 3.3).

55

Глава 3. Соотношение риска и доходности

В данном примере предполагается, что вероятность продать актив дешевле чем

за 350 тыс. долл. и дороже чем за 450 тыс. равна нулю. Чем более заостренной будет форма

кривой непрерывного распределения вероятности (плотнее распределение), тем больше

вероятность, что фактическая доходность будет ближе к ожидаемому значению, и тем ниже

риск принимаемого решения.

Например,

инвестирование

в

нежилое

помещение (создание и продажа офиса — актив Б)

обеспечит вероятностное распределение доходности,

представленное в табл. 3.2 и на рис. 3.4.

Такой вариант инвестирования более рискован,

чем инвестирование в квартиру. При

высоком спросе доходность может быть

значительно выше (более чем в 2 раза),

однако низкий спрос приведет к потере

капитала

Непрерывное распределение вероятности по двум вариантам инвестирования

представлено на рис. 3.5.

Первый

вариант

инвестирования

характеризуется более заостренной формой кривой

непрерывного распределения. Это означает, что

фактическая доходность будет ближе к ожидаемому

значению доходности 14,3%, чем по второму

варианту, и, следовательно, первый вариант менее

рискован.

Нормальное вероятностное распределение

Во многих исследованиях, включающих оценку

вероятности, предполагается, что вероятностное распределение является нормальным.

Пример нормального распределения показан на рис. З.6а. Нормальное распределение

симметрично относительно ожидаемого значения kож.

56

Глава 3. Соотношение риска и доходности

Площадь под кривой нормального распределения между любыми двумя точками х, и х2

является вероятностью получения результата между этими двумя значениями. Вся площадь

под кривой нормального распределения равна единице. Если х1 = 10%, х2 = 16%, то

вероятность получения результата в интервале {10%, 16%} показана заштрихованной областью

на рис. З.6а.

Таблица нормального распределения (см. табл. 3 Приложения 2) показывает площадь

под кривой, соответствующей вероятности того, что имело место z стандартных

отклонений от средней (вправо или влево). Таблица строится для нормированной

величины z, которая вычисляется следующим образом: z = (ki - kож)/ σ, где ki. —

наблюдаемое значение доходности. f ( z ) = f (− z )

Например, при z = 0,7 табличное значение вероятности составит 25,8%.

Попадание значений в пределах одного стандартного отклонения (z = 1) происходит

с вероятностью 34,13%. Это отклонение в одну сторону (вправо или влево от среднего

значения kож). Вероятность попадания в интервал {k ож − σ , k ож + σ } составит 34,13 +

34,13 = 68,26%. Аналогично можно рассчитать, что вероятность попадания в интервал

{k ож − 2σ , k ож + 2σ } составит 95,46%, а вероятность попадания в интервал

{k ож − 3σ , k ож + 3σ } составит 99,74%.

Чтобы определить, с какой вероятностью вариант инвестирования обеспечит

положительную доходность, необходимо узнать, на сколько стандартных отклонений

отстоит от среднего значения kож нулевой результат, найти по таблице значение площади

между рассчитанным значением z и средним значением ƒ(z) и суммировать с

вероятностью получения значений, превышающих среднее. Вероятность получения

значений правее среднего равна 0,5. Таким образом, вероятность составит 0,5 + ƒ(z).

Для примера с kож = 10% и σ= 5% нулевая доходность будет соответствовать двум

стандартным отклонениям: я = kож / σ = 10/5 = 2. Табличное значение ƒ(2) = 0,4773.

Вероятность получения положительной доходности составит 0,5 + 0,4773 = 0,9773 или

97,73%. Вероятность получения отрицательного результата составит 2,27%. Это площадь

фигуры, лежащей левее нормированного значения я.

Таблица N(х), показывающая значения площади фигуры, расположенной слева от

нормированного значения х, носит название Таблицы накопленного нормального

распределения вероятности (см. табл.6 Приложения 2). x = z = (ki —kож/σ. N(x) не равно N(x). Точки х, расположенные левее среднего, имеют отрицательное значение.

Например, для заштрихованной области на рис. 3.66 с отклонением от среднего на 1,5

стандартного отклонения нормированное значение составит -1,5 и табличное значение

площади N(-1,5) = = 0,0668. Этот результат можно получить и через таблицу

нормального • распределения как 0,5 - ƒ(1,5) = 0,5 - 0,4332 = 0,0668.

Анализ статистических данных по годовой доходности различных ценных бумаг на

большом промежутке времени убеждает в особенностях распределения доходности по

корпоративным облигациям, обыкновенным акциям стабильных компаний и акциям молодых

57

Глава 3. Соотношение риска и доходности

компаний: Распределение доходности по акциям молодых компаний гораздо сильнее скошено

влево и характеризуется большой степенью разброса. Распределение доходности корпоративных

облигаций можно считать нормальным (на длительных временных промежутках —

логнормальным). По данным ежегодника Ибботсонского исследовательского центра1 построены

непрерывные вероятностные распределения (рис. 3.7) для: а) корпоративных облигаций, б) акций

стабильных компаний, в) акций молодых компаний.

Мера риска

Для сравнения активов (реальных и финансовых) и принятия инвестиционных решений

необходима количественная оценка риска, позволяющая ранжировать активы. В практике

финансового менеджмента нашли применение несколько оценок риска:

1) дисперсия, как мера разброса возможных значений доходности;

2) стандартное отклонение, как мера разброса, выраженная в тех же единицах, что и

результат (например, доходность);

3) коэффициент вариации для ранжирования активов с различными значениями

ожидаемой доходности.

Мерой разброса возможных результатов вокруг ожидаемого значения является

дисперсия (или вариация). Чем больше дисперсия, тем сильнее разброс.

Дисперсия дискретного распределения рассчитывается по формуле

п — число возможных отклонений от ожидаемого значения.

Дисперсия доходности есть сумма произведений всех возможных

отклонений фактических значений доходности от ожидаемого значения на вероятность

этого отклонения. Дисперсия измеряется в тех же единицах, что и результат (в процентах,

если в качестве результата рассматривается доходность, и в денежных единицах, если в

качестве результата рассматриваются денежные потоки — выручка, издержки, прибыль и

т.д.), но возведенных в квадрат.

Для облегчения сравнения и анализа риска различных активов чаще

используется квадратный корень из дисперсии — среднеквадратинеское (или стандартное)

отклонение:

58

Глава 3. Соотношение риска и доходности

Стандартное отклонение более удобно, чем дисперсия, так как измеряется в тех

же единицах, что и результат.

Рассмотрим возможные значения общей доходности по акциям АО "Красный

Октябрь" (табл. 3.3). Прогноз строится на возможном изменении спроса на

выпускаемую продукцию и макроэкономических факторов (экономический польем или

спад).

Для оценки риска через стандартное отклонение необходимо: 1) рассчитать

(расчет проведен в табл. 3.4) абсолютные отклонения возможных значений доходности от

ожидаемого значения (ki - kож); 2) возвести в квадрат полученные отклонения (ki – kож)2;3)

домножить квадраты отклонений на соответствующее значение вероятности. Сумма

произведений составит значение дисперсии σ2. Извлечем квадратный корень и получим

значение стандартного отклонения σ.

Для оценки риска ценных бумаг по прошлым данным (предполагается сохранение

прошлых тенденций) дисперсия рассчитывается следующим образом:

Например, если по акциям в предыдущие четыре периода наблюдалась доходность:

10, 12, —6, 0, то ожидаемая доходность k.ож - 1/4 (10% + 12% -- 6% + 0) = 4%; σ2 = 1/ (4 - 1)

[(0,1 - 0,04)2 + (0,12 - 0,04)2+ (- 0,06 - 0,04)2 + + (0 - 0,04)2] = 0,0072; σ= 0,085 (8,5%).

Если сравниваются активы, имеющие различную доходность, то по значению

стандартного отклонения нельзя сделать вывод, какой из них является более рискованным.

Для сравнения активов с различной доходностью по степени риска необходимо уравнять

разброс с учетом доходности, т.е. рассчитать риск на единицу доходности. Более

рискованным будет тот актив, по которому выше риск на единицу доходности. Таким

нормированным показателем степени риска является коэффициент вариации (СV), как

отношение стандартного отклонения к ожидаемому значению результата:

59

Глава 3. Соотношение риска и доходности

Коэффициенты вариации (в процентах) по различным российским компаниям,

рассчитанные за период 1996 г. — первое полугодие 1997 г.), приведены в табл. 3.5.

Чем выше коэффициент вариации, тем больше риск владения ценной бумагой. Такое

утверждение верно при равной ликвидности рассматриваемых ценных бумаг.

Для понимания важности коэффициента вариации рассмотрим два актива А и Б,

которые различаются ожидаемой доходностью и значением стандартного отклонения:

актив А

актив Б

ожидаемая доходность

30%

10%

стандартное отклонение

4%

2%

По более высокому значению стандартного отклонения актива А нельзя сделать

вывод, что этот актив более рискован, чем актив Б. Расчет коэффициента вариации

показывает, что СVA = 4/30 = 0,13, СVБ = 2/10 = 0,2, т.е. в действительности актив Б более

рискован, чем А. Графический анализ подтверждает этот вывод. На рис. 3.8 показаны

непрерывные нормальные вероятностные распределения по двум активам.

Актив Б характеризуется меньшим стандартным отклонением, и его

вероятностное распределение более плотное. 99,7% результатов расположены в

интервале {4%, 16%}, где 4% = kож - Зσ = 10% - 6% (см. табл. 3 Приложения 2).

Большинство значений результата (доходности) по активу А находится в интервале {18%,

42%}. Графическое представление показывает, что получение низких значений доходности

более вероятно по активу Б, чем по активу А (самое низкое значение доходности по

активу А находится на уровне 18%).

60