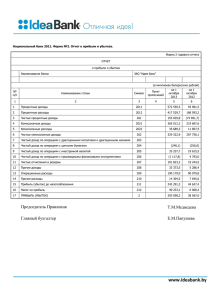

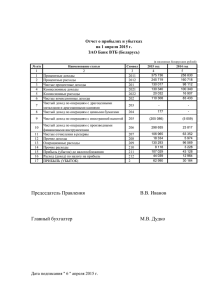

Ответы и разъяснения по вопросам, связанным с

реклама

Ответы и разъяснения Департамента бухгалтерского учета и отчетности по вопросам, связанным с применением Положения Банка России от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций» (далее – Положение Банка России № 446-П) от 20.04.2015 Вопрос 1. На каких символах должен отражаться в Отчете о финансовых результатах (далее – ОФР) результат от переоценки приобретенных долевых ценных бумаг, имеющихся в наличии для продажи, выраженных в иностранной валюте, в результате изменения официального курса иностранной валюты по отношению к рублю, установленного Банком России? Ответ. Доходы от переоценки средств в иностранной валюте, в том числе приобретенных долевых ценных бумаг, имеющихся в наличии для продажи, должны отражаться в ОФР по символам 26301 – 26306. Расходы по переоценке средств в иностранной валюте, в том числе приобретенных долевых ценных бумаг, имеющихся в наличии для продажи, должны отражаться в ОФР по символам 46301 – 46306. Вопрос 2. В настоящее время учет прав требований на счетах 478 происходит по цене приобретения, без отражения премий на отдельных счетах. Будет ли перенесен срок вступления в силу группы символов раздела 4 «Премии, уменьшающие процентные доходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» для учета премий «По предоставленным кредитам и кредитам, права требования по которым приобретены» 34101-34120 и «По прочим размещенным средствам, в том числе по прочим приобретенным правам требования» 34201-34217. По каким символам нужно отражать 1 дисконт, если права требования приобретены по цене ниже номинала, или премию, если права требования приобретены выше номинала? Ответ. Банк России планирует подготовить проекты отраслевых стандартов бухгалтерского учета финансовых инструментов, основанные на требованиях МСФО (IFRS) 9 «Финансовые инструменты», которые будут содержать порядок бухгалтерского учета процентных доходов и расходов с применением метода дисконтирования. До момента вступления в силу вышеуказанных нормативных актов дисконт или премия, отраженные при первоначальном признании, должны признаваться по методу начисления как увеличение процентных доходов в случае дисконта или уменьшение процентных доходов в случае премии по соответствующим символам раздела 1 «Процентные доходы» части 1 «Процентные доходы, доходы от корректировок и от восстановления (уменьшения) резервов на возможные потери» и раздела 4 «Премии, уменьшающие процентные доходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» соответственно. При этом начисление в бухгалтерском учете дисконта, причитающегося к получению по приобретенным правам требования, отнесенным к I – II категориям качества, а также к III категории качества при отсутствии неопределенности в получении дохода (в соответствии с принципом определения наличия или отсутствия неопределенности, утвержденным в учетной политике) осуществляется по соответствующим символам раздела 1 «Процентные доходы» части 1 «Процентные доходы, доходы от корректировок и от восстановления (уменьшения) резервов на возможные потери» следующими бухгалтерскими записями: Дт 478 Кт 70601. По приобретенным правам требования, отнесенным к IV и V категориям качества, начисление дисконта не осуществляется, в том числе и на внебалансовых счетах. 2 Премия отражается по соответствующим символам раздела 4 «Премии, уменьшающие процентные доходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» следующими бухгалтерскими записями: Дт 70606 Кт 478. Вопрос 3. По каким символам отражается в ОФР финансовый результат по операциям погашения приобретенных прав требования? Ответ. В случае погашения кредитов, права требования по которым приобретены, и прочих приобретенных прав требований, дисконт или премия, отраженные при первоначальном признании, должны признаваться по методу начисления как увеличение процентных доходов в случае дисконта или уменьшение процентных доходов в случае премии по соответствующим символам раздела 1 «Процентные доходы» части 1 «Процентные доходы, доходы от корректировок и от восстановления (уменьшения) резервов на возможные потери» и раздела 4 «Премии, уменьшающие процентные доходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» соответственно. Доходы от реализации или досрочного погашения предоставленных кредитов и кредитов, права требования по которым приобретены, и прочих размещенных средств, в том числе прочих приобретенных прав требований, по стоимости выше балансовой отражаются в ОФР по соответствующим символам раздела 1 «Доходы (кроме процентных) от операций с предоставленными кредитами и прочими размещенными средствами» части 2 «Операционные доходы». Расходы от реализации или досрочного погашения предоставленных кредитов и кредитов, права требования по которым приобретены, и прочих размещенных средств, в том числе прочих приобретенных прав требований, по стоимости ниже балансовой отражаются в ОФР по соответствующим 3 символам раздела 1 «Расходы от операций с предоставленными кредитами и прочими размещенными средствами» части 4 «Операционные расходы». Вопрос 4. По каким символам следует учитывать комиссионные вознаграждения, взимаемые в рамках договора эквайринга, за зачисление на счета физических лиц по реестру от организации (зарплатные проекты), комиссионные вознаграждения с получателя средств по приему платежей в его пользу (со счетов и без открытия счетов)? Ответ. Комиссионные вознаграждения по операциям с пластиковыми картами, в том числе по договорам эквайринга, за зачисление на счета физических лиц отражаются в по ОФР реестру от организации по соответствующим (зарплатные символам проекты) подраздела 2 «Комиссионные и аналогичные доходы от расчетного и кассового обслуживания» раздела 7 «Комиссионные и аналогичные доходы» части 2 «Операционные доходы». Комиссионные вознаграждения с получателя средств по приему платежей в его пользу (со счетов и без открытия счета) отражаются в ОФР по символу прочих доходов от оказания услуг платежной инфраструктуры раздела 7 «Комиссионные и аналогичные доходы» части 2 «Операционные доходы». Кредитные организации должны самостоятельно определять отнесение комиссионных вознаграждений на соответствующие символы на основе структуры ОФР и, в случае отсутствия подходящего символа для учета комиссионных вознаграждений, кредитные организации могут отражать данные комиссии по соответствующим символам подраздела 9 «Комиссионные и аналогичные доходы от других операций» раздела 7 «Комиссионные и аналогичные доходы» части 2 «Операционные доходы». Вопрос 5. По каким символам ОФР следует отражать расходы, связанные со списанием безнадежных к взысканию долговых ценных бумаг, 4 не погашенных в срок, учитываемых на балансовом счете № 50505 «Долговые обязательства, не погашенные в срок»? Ответ. Расходы, связанные со списанием безнадежных к взысканию долговых ценных бумаг, не погашенных в срок, учитываемых на балансовом счете № 50505 «Долговые обязательства, не погашенные в срок», отражаются в ОФР по соответствующим символам раздела 2 «Расходы по операциям с приобретенными долговыми ценными бумагами» части 4 «Операционные расходы» Положения Банка России № 446-П в зависимости от категорий, в которые были классифицированы долговые ценные бумаги до момента их переноса на балансовый счет № 50505. Вопрос 6. В ОФР в разделе 7 «Расходы по формированию резервов на возможные потери» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» символы указаны в разрезе видов активов и типов клиентов. Просим разъяснить, на каких символах ОФР следует отражать расходы по формированию резервов на возможные потери по портфелю однородных ссуд (требований)? Ответ. В соответствии с пунктом 1.15 части I «Общая часть» Положения Банка России от 16.07.2012 № 385-П «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее – Положение Банка России № 385-П), если в портфель однородных ссуд (требований) включены ссуды (требования), отражаемые на разных балансовых счетах первого порядка, по каждому балансовому счету первого порядка следует открывать лицевой счет (лицевые счета) для отражения величины резерва, сформированного под однородные ссуды (требования) соответствующего портфеля. Кредитная организация вправе на основе утвержденных в учетной политике критериев существенности открывать лицевой счет (лицевые счета) по балансовому счету (балансовым счетам) первого порядка, на котором (которых) числится 5 существенный объем (объемы) однородных ссуд (требований), включенных в соответствующий портфель. В соответствии с вышеизложенным, расходы по формированию резервов на возможные потери по портфелю однородных ссуд (требований) отражаются в ОФР по соответствующим символам раздела 7 «Расходы по формированию резервов на возможные потери» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» в зависимости от того, на каком балансовом счете отражен резерв. Вопрос 7. Просим разъяснить принцип выбора символа ОФР при формировании резервов на возможные потери по операциям, совершаемым на возвратной основе, с ценными бумагами, переданными без прекращения признания: по эмитенту ценной бумаги или по контрагенту? Ответ. Расходы по формированию резервов на возможные потери по операциям, совершаемым на возвратной основе, с ценными бумагами, переданными без прекращения признания отражаются в ОФР по соответствующим символам раздела 7 «Расходы по формированию резервов на возможные потери» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» в зависимости от типа контрагента. Вопрос 8. Просим разъяснить, каким образом будут отражаться в 2016 году события после отчетной даты (далее – СПОД) в связи с вступление в силу с 01.01.2016 Положения Банка России № 446-П? Ответ. В первый рабочий день 2016 года после составления ежедневного баланса на 1 января 2016 года остатки, отраженные на счете № 706 «Финансовый результат текущего года», подлежат переносу на счет № 707 «Финансовый результат прошлого года», что является первой бухгалтерской записью по отражению СПОД. 6 СПОД за 2015 год подлежат отражению в бухгалтерском учете на лицевых счетах балансового счета № 707 «Финансовый результат прошлого года» в разрезе символов приложения 4 к приложению к Положению Банка России № 385-П. Перенос остатков с балансового счета № 707 «Финансовый результат прошлого года» на балансовый счет № 708 «Прибыль (убыток) прошлого года» отражается в бухгалтерском учете в соответствии с требованиями подпункта 3.2.4 пункта 3.2 Указания Банка России от 04.09.2013 № 3054-У «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности». Доходы и расходы от операций, совершаемых в 2016 году и не относящихся к СПОД, подлежат отражению на лицевых счетах балансового счета № 706 «Финансовый результат текущего года» в разрезе символов приложения к Положению Банка России № 446-П. Вопрос 9. В соответствии с подпунктом 4.2.2 пункта 4.2 Положения Банка России № 446-П процентные доходы по приобретенным долговым ценным бумагам, в том числе векселям, признанные проблемными, учитываются на внебалансовых счетах. Планируется ли внесение изменений в действующий порядок учета ценных бумаг и в приложение к Положению Банка России № 385-П в части введения соответствующих внебалансовых счетов? Ответ. Банк России готовит проект Указания «О внесении изменений в Положение Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», предусматривающий учет неполученных процентных доходов по долговым ценным бумагам на внебалансовых счетах. Вопрос 10. Какие комиссионные расходы и затраты по сделке, связанные с приобретением долговых ценных бумаг, должны отражаться в 7 разделе 3 «Комиссионные расходы и затраты по сделке, уменьшающие процентные доходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери», если в соответствии с пунктом 1.6 приложения 10 к приложению к Положению Банка России № 385-П дополнительные издержки (затраты), прямо связанные с их приобретением, формируют стоимость ценных бумаг? Ответ. В соответствии с пунктом 1.6 приложения 10 к приложению к Положению Банка России № 385-П дополнительные затраты (издержки), прямо связанные с приобретением ценных бумаг включаются в стоимость ценных бумаг. Пунктом 3.5 Положения Банка России № 385-П определено, что к затратам, связанным с приобретением и выбытием (реализацией) ценных бумаг, относятся расходы на оплату услуг специализированных организаций и иных лиц за консультационные, информационные и регистрационные услуги, вознаграждения, уплаченные посредникам, вознаграждения, уплачиваемые организациям, обеспечивающим заключение и исполнение сделок. В случае несущественности величины затрат, такие затраты кредитная организация вправе признавать операционными расходами в том месяце, в котором были приняты к бухгалтерскому учету указанные ценные бумаги. Критерии существенности определяются кредитной организацией и устанавливаются в учетной политике. В соответствии с пунктом 20.4 Положения Банка России № 446-П и подпунктом 6.3.1 пункта 6.3 приложения 10 к приложению к Положению Банка России № 385-П кредитные организации – профессиональные участники рынка ценных бумаг могут, в соответствии с учетной политикой, затраты, связанные с приобретением и выбытием (реализацией) ценных бумаг, оцениваемых по справедливой стоимости, относить на расходы с отражением их по символу 47107 «Расходы профессиональных участников рынка ценных бумаг, связанные с приобретением и реализацией ценных бумаг, кроме расходов на консультационные и информационные услуги» 8 раздела 7 «Другие операционные расходы» части 4 «Операционные расходы». В соответствии с пунктом AG13 МСФО (IAS) 39 «Финансовые инструменты» затраты на хранение ценных бумаг не включаются в затраты по сделке, учитываемые при расчете ставки дисконтирования. Таким образом, данные затраты не подлежат отражению в разделе 3 «Комиссионные расходы и затраты по сделке, уменьшающие процентные расходы» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери». Вопрос 11. Просим разъяснить, правильно ли, что со вступлением в силу Положения Банка России № 446-П комиссии следует классифицировать на процентные и операционные с точки зрения принадлежности к финансовым инструментам, связанным с получением (выплатой) процентных доходов (расходов) либо отсутствием такой принадлежности, вне зависимости от того, связаны они с осуществлением банковских операций и иных сделок, определенных статьей 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности». Ответ. В соответствии с пунктом 2.1 Положения Банка России № 446-П комиссионные доходы и комиссионные расходы могут относиться к процентным или операционным в зависимости от вида операций. К процентным доходам (расходам) относится комиссионный доход (расход) в виде комиссионных вознаграждений (сборов) по операциям, приносящим процентный доход. Вопрос 12. Подлежат ли разделению в аналитическом учете доходы (расходы), связанные с изменением справедливой стоимости производных финансовых инструментов прекращении признания и доходы производных (расходы), возникающие финансовых при инструментов, отражаемые по одинаковым символам ОФР? 9 Ответ. В соответствии с пунктом 7.3 Положения Банка России № 446-П доходы от производных финансовых инструментов отражаются в ОФР по соответствующим символам раздела 5 «Доходы от операций с производными финансовыми инструментами и от применения встроенных производных финансовых инструментов, не отделяемых от основного договора» части 2 «Операционные доходы». В соответствии с пунктом 20.5 Положения Банка России № 446-П расходы по производным финансовым инструментам отражаются в ОФР по соответствующим символам раздела 5 «Расходы по операциям с производными финансовыми инструментами и от применения встроенных производных финансовых инструментов, не отделяемых от основного договора» части 4 «Операционные расходы». Таким образом, доходы (расходы), связанные с изменением справедливой стоимости производного инструмента и доходы (расходы), связанные с прекращением инструмента отражаются на признания одном производного символе ОФР. финансового Документами аналитического учета являются лицевые счета, открываемые на балансовых счетах второго порядка по учету доходов и расходов балансового счета первого порядка № 706 «Финансовый результат текущего года». Лицевые счета открываются по символам ОФР. При этом количество лицевых счетов по каждому символу определяется кредитной организацией самостоятельно. Вопрос 13. По каким символам ОФР доходы (расходы) по договорам купли-продажи иностранной валюты, на которые распространяется Положение Банка России от 04.07.2011 № 372-П «О порядке бухгалтерского учета производных финансовых инструментов»? Ответ. При первоначальном признании производного финансового инструмента, в случае, если его справедливая стоимость отлична от нуля, а также при изменении справедливой стоимости производного финансового инструмента, доходы (расходы) от такого изменения отражаются в ОФР по 10 соответствующим символам раздела 5 «Доходы от операций с производными финансовыми инструментами и от применения встроенных производных финансовых инструментов, не отделяемых от основного договора» части 2 «Операционные доходы» и раздела 5 «Расходы по операциям с производными финансовыми инструментами и от применения встроенных производных финансовых инструментов, не отделяемых от основного договора» части 4 «Операционные расходы». При прекращении признания производного финансового инструмента разница между рублевым эквивалентом приобретаемой иностранной валюты по курсу сделки, увеличенным на стоимость производного финансового инструмента, представляющего собой актив, или уменьшенным на стоимость производного финансового инструмента, обязательство, и эквивалентом официальному курсу рублевым на дату представляющего иностранной исполнения договора, собой валюты по являющегося производным финансовым инструментом, а также разница между рублевыми эквивалентами соответствующих иностранных валют по их официальным курсам на дату исполнения договора, являющегося производным финансовым инструментом, скорректированная на стоимость производного финансового инструмента, представляющего собой актив или обязательство, признается в качестве реализованной курсовой разницы и переносится на счета по учету доходов или расходов и отражается в ОФР по соответствующим символам раздела 6 «Доходы от операций с иностранной валютой и драгоценными металлами и их переоценки» части 2 «Операционные доходы» или раздела 6 «Расходы по операциям с иностранной валютой и драгоценными металлами и их переоценке» части 4 «Операционные расходы». Вопрос 14. По каким символам ОФР отражаются доходы (расходы), возникающие по договорам купли-продажи иностранной валюты, по которым дата расчетов и дата поставки совпадают с датой заключения 11 договора (сделки), по договорам, дата расчетов по которым приходится на рабочий день, следующий за днем заключения сделки, и по договорам, дата расчетов по которым приходится на рабочий день, отстоящий от дня заключения сделки не более чем на два рабочих дня? Ответ. Доходы и расходы, возникающие по договорам купли-продажи иностранной валюты, по которым дата расчетов и дата поставки совпадает с датой заключения договора, а также по договорам, дата расчетов по которым приходится на рабочий день, следующий за днем заключения сделки, и по договорам, дата расчетов по которым приходится на рабочий день, отстоящий от дня заключения сделки не более чем на два рабочих дня, отражаются в ОФР по соответствующим символам раздела 6 «Доходы от операций с иностранной валютой и драгоценными металлами и их переоценки» части 2 «Операционные доходы» или раздела 6 «Расходы по операциям с иностранной валютой и драгоценными металлами и их переоценке» части 4 «Операционные расходы». Вопрос 15. В связи с тем, что доходы (расходы) по операциям куплипродажи иностранной валюты подлежат отражению в ОФР по соответствующим символам в разрезе иностранных валют, просим пояснить, по каким символам ОФР следует отражать доходы (расходы) по операциям купли-продажи иностранной валюты за другую иностранную валюту? Ответ. Кредитная организация при определении символов доходов и расходов от конверсионных операций, то есть купли-продажи иностранной валюты за другую иностранную валюту, должна самостоятельно определить основную (базовую) валюту в бивалютной паре. Вопрос 16. По какому символу ОФР следует отражать расходы по формированию резервов на возможные потери, а также доходы от восстановления (уменьшения) резервов на возможные потери по прочим средствам, предоставленным индивидуальным предпринимателям, 12 физическим лицам, физическим лицам-нерезидентам, отражаемым на балансовых счетах № 45410, 45510, 45709? Ответ. В подразделе 2 «По прочим размещенным средствам, в том числе по прочим приобретенным правам требования» разделов 5 «Доходы от восстановления (уменьшения) резервов на возможные потери» части 1 «Процентные доходы, доходы от корректировок и от восстановления (уменьшения) резервов на возможные потери» и 7 «Расходы по формированию резервов на возможные потери» части 3 «Процентные расходы, расходы от корректировок и расходы по формированию резервов на возможные потери» будут добавлены символы для отражения доходов (расходов) от восстановления (формирования) резервов по прочим средствам, предоставленным гражданам (физическим лицам), физическим лицам – нерезидентам и индивидуальным предпринимателям. Вопрос 17. По какому символу ОФР отражаются расходы по формированию резервов на возможные потери по денежным средствам на счетах в кредитных организациях? Ответ. Расходы по формированию резервов на возможные потери по денежным средствам на счетах в кредитных организациях отражаются в ОФР по символу 37302. Вопрос 18. По какому символу ОФР отражаются комиссионные вознаграждения за переводы, осуществляемые с корреспондентских счетов, открытых на балансовом счете № 30111 «Корреспондентские счета банковнерезидентов»? Ответ. Комиссионные вознаграждения за переводы, осуществляемые с корреспондентских счетов, открытых на балансовом счете № 30111 «Корреспондентские счета банков-нерезидентов» отражаются по символу 27401. Подраздел 4 «Комиссионные и аналогичные доходы от осуществления переводов денежных средств» раздела 7 «Комиссионные и аналогичные 13 доходы» части 2 «Операционные доходы» не будет содержать деления по принципу участия в платежной системе. Вопрос 19. По какому символу отражается в ОФР доходы от восстановления убытков от обесценения арендованного имущества в пределах ранее накопленных убытков от его обесценения по договорам финансовой аренды (лизинга), если в соответствии с договором финансовой аренды (лизинга) предметы лизинга учитываются на балансе лизингополучателя? Ответ. В соответствии с подпунктом 2.5.2 пункта 2.5 приложения 9 «Порядок бухгалтерского учета аренды, в том числе финансовой аренды (лизинга)» к Положению Банка России № 385-П (в редакции Указания Банка России от 22.12.2014 № 3503-У) доходы от восстановления убытков от обесценения предметов лизинга отражаются в ОФР по символу 29407 «Другие доходы, относимые к прочим, в том числе носящие разовый, случайный характер». 14