Когда и в каких целях ваша корпорация стала заниматься

реклама

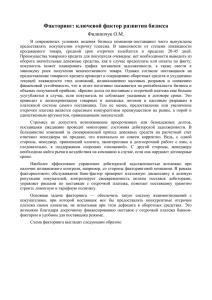

"Экономический вестник фармации", 2002, N 9 ФАКТОРИНГ НА РЫНКЕ ФАРМАЦИИ: ПЛЮСЫ ОЧЕВИДНЫ В последнее время на фармацевтическом рынке дистрибьюторы все активнее пользуются услугами коммерческих банков в рамках факторингового обслуживания, которое обеспечивает им беззалоговое финансирование поставок товаров с отсрочкой платежа, покрытие многочисленных и весьма серьезных рисков, высокий уровень качества административного управления дебиторской задолженностью. О том, какие возможности открывает перед участниками рынка эта форма финансового обслуживания, в интервью для журнала рассказывает С.Е.Пушторский, заместитель руководителя бизнес-направления факторинга финансовой корпорации "НИКойл". Когда и в каких целях ваша корпорация стала заниматься факторинговыми операциями? Насколько это выгодно для нее? ФК "НИКойл" начала заниматься факторингом с февраля 1999 года, когда после всем памятного кризиса открылась ниша для выхода на ведущие позиции новых операторов финансовых, банковских услуг. При этом мы исходили из того, что факторинг - очень перспективный, востребованный на рынке финансовый продукт. К настоящему времени у нас уже более 300 клиентов, которые обслуживаются по факторингу. На них приходится около 7 тыс. дебиторов, т.е. тех, кто приобретает товар с отсрочкой платежа у наших клиентов. Факторинг - фактически такой комплекс услуг, который стоит на стыке банковского и реального секторов. Это операции, которые предусматривают прямое, непосредственное направление финансов на пополнение оборотных средств компаний. Это сервис, оказываемый предприятиям в плане организации их работы с покупателями, в плане контроля за товарным кредитованием покупателей. Это управление рисками торговых компаний, неизбежно возникающими при товарном кредитовании. Наконец, это ряд сопутствующих услуг, дополняющих финансирование и, по сути, содействующих развитию торгового бизнеса компании именно на этапе продаж. Какова схема факторингового обслуживания? Прежде всего нужно отметить, что факторинг существует лишь там, где поставщик кредитует товаром своих покупателей, т.е. поставляет товар, оказывает услуги, выполняет работы с отсрочкой платежа. Схема достаточно проста. В ней есть три стороны: поставщик, ряд его покупателей и банк как структура, оказывающая факторинговые услуги поставщику. Между поставщиком и банком подписывается договор факторингового обслуживания. Между поставщиком и покупателями подписывается договор поставки либо договор купли-продажи. Подчеркиваю: не комиссии, не реализации, не консигнации, не от ответственного хранения, а именно купли-продажи. В Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. соответствии с договором поставщик осуществляет отгрузку в адрес покупателя на условиях отсрочки платежа. В момент перехода товара в собственность покупателю возникает т.н. денежное требование, которое затем передается банку. Против этого денежного требования банк выплачивает т.н. досрочный платеж на расчетный счет поставщика. Эти деньги попадают к поставщику, чтобы пополнить его оборотные средства. При этом покупатель, имея отсрочку платежа, пользуется товаром поставщика и в спокойной обстановке реализует его. ----¬ ¦ 1 ¦ L---- ------------¬ -------------¬ ¦ ПОСТАВЩИК +----------------------- > ¦ ПОКУПАТЕЛЬ ¦ L----T------- < -------------------¬ L-------T----- ¦ /\ ¦ ¦ ¦ L--------¬ ¦ ¦ ¦ ¦ ¦ ----¬ --+-¬ --+-¬ ----¬ ¦ 2 ¦ ¦ 3 ¦ ¦ 5 ¦ L-T-- L-T-- L-T-- L-T-- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ \/ ----------- --------+¬ ¦ 4 ¦ ¦ НИКОЙЛ +----------------------- ¦ L--------- < ---------------------------------- Рис. 1. Схема внутреннего факторинга 1 - поставка товара на условиях отсрочки платежа; 2 - уступка права требования долга по поставке банку; 3 - выплата досрочного платежа (до 90% от стоимости поставленного товара) сразу после поставки; 4 - оплата за поставленный товар; 5 - выплата остатка средств после возвращения средств покупателем. Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. Какая сумма выплачивается банком по досрочному платежу? В "НИКойле" выплачивается до 90% от номинала поставки, т.е. от той товарной накладной, которая предоставляется по каждой из поставок в банк. Соответственно, по истечении отсрочки, записанной в договоре поставки (естественно, возможны какие-то просрочки в разумных пределах), покупатель оплачивает поставку на факторинговый счет банка. Банк, удержав то, что ему причитается (т.е. уже выплаченные средства, комиссию), остаток платежа переводит на расчетный счет поставщика. Таким образом, схема замыкается. Существуют также и схемы международного факторинга: экспортного, импортного. На рынке фармации импортный факторинг интересен тем, что эта услуга направлена на содействие российскому импортеру в получении товарного кредита из-за рубежа. Основные расходы на такой факторинг несет поставщик. А западный поставщик, как известно, заинтересован в развитии продаж на новых рынках, но при ограниченных рисках. Мы, собственно, и имеем возможность это обеспечить. А полученная отсрочка платежа позволяет российскому импортеру в спокойной обстановке осуществлять дистрибуцию товара. Экспортный факторинг пока мало интересен для российского фармацевтического рынка, так как продукция этого сектора сегодня практически не поставляется за рубеж. Хотя, если ситуация изменится, нам есть что предложить отечественным предприятиям. Ведь экспортный факторинг - это не просто финансирование экспорта на условиях отсрочки платежа. По сути, это поддержка организации экспорта. Мы изучаем, проверяем покупателя в стране-импортере за счет местного финансового партнера. Он устанавливает лимиты, в рамках которых можно сразу начинать финансировать экспортные отгрузки с отсрочкой платежа. Иными словами, поставщик и покупатель могут быть слабо знакомы друг с другом, и это не будет мешать началу их сотрудничества сразу на условиях отсрочки платежа. Насколько целесообразно применение факторинга на фармацевтическом рынке? Для банка как структуры, оказывающей финансовые услуги, не так важно, чем торгует клиент. Есть некоторые ограничения, выдвигаемые в отношении поставщика и определяющие для нас особенности рынка, на котором мы можем работать. Но они не носят отраслевого характера. Так, к примеру, есть ограничения по срокам отсрочки. В частности, факторинг может оказываться по тем поставкам, отсрочки по которым не превышают 90 календарных дней. Далее, мы можем финансировать поставки поставщика в пределах 55 тыс. долларов от текущего долга каждого покупателя. При этом предельного лимита на самого поставщика не существует. Т.е. поставщик получает тем больше средств, чем больше он продает на условиях отсрочки. Для начала обслуживания необходимо, чтобы поставщик передал в банк минимум 4 дебиторов. Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. При этом, чтобы получать средства по всем дебиторам, их должно быть передано не менее 10. Почему стандартная схема предусматривает наличие ряда постоянных покупателей? Потому что в отличие, скажем, от кредитования при факторинге финансируется поставщик, а расплачивается за это финансирование ряд его покупателей. Создаются не связанные между собой денежные потоки от покупателей в банк в счет оплаты поставок, которые соответственно покрывают финансирование, выплаченное банком поставщику. И чем больше покупателей, чем больше этих не связанных между собой дискретных денежных потоков, тем меньше риск для банка. Кстати говоря, именно благодаря этим своим особенностям факторинг оказывается без традиционных форм покрытия, т.е. без залога. Подчеркиваю: при факторинге имущество поставщика (включая товар, складское, офисное оборудование и прочие материальные и нематериальные активы) не связывается обязательствами перед банком. Передается только право денежного требования к покупателям. И при этом за счет такой системы управления рисками банк в принципе не обязывает поставщика открывать у себя расчетные счета, т.е. многие клиенты в "НИКойле" не имеют расчетных счетов. Это серьезное преимущество факторинга по сравнению с другими способами финансирования оборотных средств. Как бы вы определили понятие "факторинг"? Чем он отличается от других кредитных продуктов? Факторинг - не кредитный продукт. На самом деле общего между факторингом и кредитным продуктом примерно столько же, сколько между автомобилем и велосипедом. Общее - то, что автомобиль и велосипед могут переместить объект из пункта А в пункт Б. Но делают это они с разной скоростью, с разной степенью комфорта. Факторинг - это комплекс услуг, который, в частности, включает финансирование, как безусловно один из самых важных аспектов. Существует масса отличий факторинга от кредитования. Как я уже сказал, при факторинге финансирование осуществляется без залогов, без открытия расчетных счетов. Вся факторинговая комиссия относится на себестоимость, не требуется такого количества бумаг, как при кредите, а также нет дополнительных затрат на страхование и оформление залога из-за его отсутствия. Факторинг в нашем понимании - это сервис бессрочный, он не ограничен ни тремя, ни шестью или двенадцатью месяцами. Договор факторинга действует столько, сколько этого захочет поставщик. Что вы вкладываете в понятие "бессрочный"? В соответствии с договором факторинга клиент, т.е. поставщик, может привозить в банк для финансирования отгрузочные документы по состоявшимся поставкам в течение всего периода Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. работы с соответствующими покупателями. Факторинговое обслуживание может длиться годами непрерывно. Главное, чтобы он не переходил через лимит? Лимит при факторинге как раз в связи с такой системой управления рисками устанавливается не для поставщика, а для каждого из покупателей. В результате получается, что чем больше продает поставщик (с отсрочкой платежа, естественно), тем больше он получает средств от банка, восполняя свой оборот. Благодаря этому он имеет возможность расширять товарное кредитование с целью увеличения продаж, если это обусловлено коммерческими предпосылками. Делать это он может без оглядки на собственные оборотные средства, так как его программа развития продаж не будет страдать из-за того, что он не просчитал, допустим, сезонный фактор, не привлек достаточно средств на сезонные продажи. В то же время при поставках в кредит существует масса проблем, связанных с возвратностью средств. Есть, в частности, проблема несвоевременной оплаты поставок, когда покупатель просрочивает оплату. Достаточно значительные просрочки создают кассовые разрывы в работе поставщика. Если конкретно, то возникает непростая ситуация. Финансисты поставщика планируют поступление средств от покупателя на определенную дату в определенном количестве. Соответственно они планируют и исходящие платежи. А вот осуществить этого не могут, потому что запланированные платежи от покупателя не приходят вовремя. В результате возникают задержки в исполнении собственных обязательств уже перед своими поставщиками. Факторинг позволяет решать эти проблемы. И у него нет альтернатив? Альтернативные решения тех проблем, о которых идет речь, конечно, существуют, например банковские овердрафты. Но овердрафт по сравнению с факторингом - это велосипед. А факторинг это комплекс, это автомобиль. Он обеспечивает удобный режим финансирования, имеющего высокодискретный характер, а также дополнительные услуги, связанные с работой дебиторов и покрытием рисков. К тому же, скажите, какой объем средств вы получите в процентах от оборота по овердрафту? Думаю, где-нибудь в районе 20%, ну, возможно, 25-30%. При факторинге же финансирование осуществляется в размере до 90% от оборота. Что касается режимов самого финансирования, то оно при факторинге привязано к каждой поставке. Мы фактически синхронизируем товарно-денежные потоки и облегчаем систему управленческого учета для финансистов торгового предприятия. На деле получается следующее. Когда мы что-то продаем с отсрочкой платежа, то возникает срок между фактической передачей товара и возвратом средств. При факторинге после того, как произошла отгрузка, львиная доля платежей на следующий день поступает на счет, и в отдельных случаях их можно зафиксировать как наступившую реализацию. Факторинг хорош тем, что он позволяет торговому предприятию фиксировать входящие досрочные платежи как наступившую реализацию по данной накладной: в размере до 90%. Таким образом, в балансе продавца сокращается дебиторская задолженность. При этом не возникает задолженность кредиторская, т.е. фактически Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. улучшается структура баланса. Значение факторинга для торгового предприятия возрастает в связи с введением в действие новых глав Налогового кодекса РФ. Прежде всего, в этом году торговые предприятия вынуждены платить налог на прибыль по факту отгрузки. Если раньше торговое предприятие могло на выбор платить налог по факту оплаты, то теперь, осуществив отгрузку, оно сразу начисляет налог на прибыль. Хотя фактически средства по соответствующей поставке могут поступить ему лишь в следующем отчетном периоде. При факторинге же финансирование осуществляется по факту отгрузки. Соответственно "живые" деньги сразу попадают на счет продавца. В результате он платит налоги, начисленные по факту отгрузки, реально поступившими по этой поставке деньгами, а не вынутыми из собственного кармана. Кстати, поговаривают, что уже в 2003 году такая же система будет действовать при начислении НДС. Какими нормативными актами регулируется факторинг? Возникают ли проблемы правового характера при его проведении? В принципе основной документ, регламентирующий факторинговые операции в России, - это 43 глава ГК. Она включает около десятка статей, которые четко определяют, что такое факторинг. Правда, вместо слова факторинг там фигурирует понятие "финансирование под уступку денежного требования", что по смысловому содержанию фактически определяет то, что называется факторингом. В отличие от многих стран, нормативная база, касающаяся нашей темы, в России по меньшей мере есть. И хоть некоторые недостатки законодательства несколько сдерживают развитие факторинга, они все же не столь существенны. Теперь о проблемах. Одна из основных проблем, встающих на пути факторинга в России, - это, к сожалению, недостаточное понимание данного комплекса услуг на рынке и отсюда необходимость донесения до различных деловых кругов, представителей различных отраслей сути того, что это такое, для чего это нужно. Вы хотите сказать, что до сих пор "факторинг" - это новое слово для большинства участников рынка? Да, в России это слово продолжает оставаться новым и даже пикантным, нетрадиционным для бизнеса торговых и производственных компаний. Так случилось, что этот вид бизнеса начал делать первые шаги еще при Советском Союзе, но, к сожалению, не по стезе классического факторинга, а по пути каких-то суррогатов финансовых продуктов для некоторых групп клиентов. Под факторингом было принято понимать что угодно, но только не то, что он из себя представляет на самом деле. Зачастую перевод активов из одной структуры в другую, торговлю безнадежными долгами Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. разоряющихся или разорившихся предприятий, способы скупки предприятий, способы оптимизации налогообложения, т.е. различные виды финансового или околофинансового сервиса называли факторингом только потому, что в их структуре имела место уступка денежного требования. Это условие для факторинга хотя и необходимое, но далеко не достаточное. К сожалению, отголоски такого понимания у многих еще остались. Поэтому они относятся к факторингу настороженно. Их приходится убеждать в том, что факторинг - это комплекс услуг, направленный прежде всего на развитие продаж, на улучшение качества в торговых отношениях между поставщиком и покупателем, в частности на обеспечение полноты и стабильности ассортимента, выгодных условий товарного кредита, лимитов отгрузок. Что касается аптечных предприятий, то и для них эта проблема так же злободневна. Фармпрепараты пользуются постоянным спросом. Наличие в аптеке нужного ассортимента лекарств крайне важно. Поставщику, чтобы выдерживать современный уровень конкуренции в фармации, необходимо гарантировать аптекам соответствие коммерческим критериям по ценам, ассортименту, по способности предоставить продукцию в нужном количестве . Какую выгоду извлекают компании от применения факторинга? В финансовом аспекте эффективность использования факторинга выражается в ускорении оборачиваемости средств, ликвидации кассовых разрывов, пополнении оборотных средств за счет финансирования банка. В коммерческом аспекте эффективность факторинга заключается в том, что банк оказывает содействие в своевременной возвратности средств. Банк контролирует своевременность оплаты поставок покупателями и представляет отчет клиенту, т.е. поставщику, о поступающих оплатах, о выплачиваемых средствах, а также статистические данные, которые накапливаются у него в процессе обслуживания поставщика и его поставок покупателю. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования. В результате поставщик страхует себя от перелимичивания отвлеченных средств в товарном кредите, от потерь, перезатаривания покупателей, неправильного построения ассортиментного ряда и т.д. А какова ситуация в плане рисков? Что касается этой проблемы, то, начиная программу товарного кредитования покупателей, поставщик получает массу рисков. Речь идет прежде всего о кредитном риске, т.е. неоплате поставки покупателем вообще, и риске нарушения ликвидности, т.е. риске несвоевременной оплаты. Кроме того, есть еще валютный риск (риск изменения курса, допустим, доллара в период отсрочки платежа по поставке). В частности, на рынке фармации очень много иностранных препаратов, цена которых фиксируется в валюте. Естественно, поставщики заинтересованы в достаточно быстрой реализации этих препаратов, чтобы курсовая разница как можно меньше влияла на выручку от реализации. На практике они вынуждены номинировать поставки в у.е., что не очень выгодно их покупателям, вернее аптекам, потому что они должны продавать фармпродукцию за рубли. В конечном итоге комуНе является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. то приходится нести бремя этих рисков. Что касается операционных рисков, то они сводятся к тому, что, начиная программу товарного кредитования или уже реализуя эту программу, поставщик рискует получить убытки при ошибке менеджера, осуществляющего торговые операции. Отгрузка недобросовестному покупателю либо слишком большие отгрузки без оплаты с отсрочкой платежа могут привести к негативным тенденциям в финансовом положении компании. За всем этим необходим грамотный контроль со стороны сотрудников, способных управлять лимитами, товарными кредитами предприятия. Но таких сотрудников еще нужно найти. На все это требуется время и финансовые средства. Факторинг решает все названные выше проблемы. Дело в том, что банк изучает покупателя, прежде чем принять его на факторинговое обслуживание. Мы не принимаем покупателей, которые не соблюдают платежную дисциплину, отличаются плохим финансовым состоянием. Выплачивая досрочные платежи, мы одновременно фиксируем и валютный риск и риск нарушения ликвидности (возникновения кассовых разрывов). Действительно, досрочный платеж сразу попадает в оборот и начинает приносить поставщику доход в размере его нормы прибыли. Поставщик может конвертировать полученные средства в валюту или расплатиться с импортером. Если факторинг оказывается без права регресса, то поставщик фактически страхуется от потерь при неоплате поставки покупателем вообще. Есть ли какие-то особенности применения факторинга при работе с фармацевтическими компаниями? Каких-то принципиальных отличительных особенностей нет. Однако обслуживание дистрибьютора, который работает с оптовыми покупателями фармпрепаратов, т.е. аптечными предприятиями, требует от банка большого напряжения ресурсов и усилий в интересах того, чтобы обеспечить качественное обслуживание, безупречный учет операций, четкое финансирование каждой состоявшейся отгрузки. У нас есть клиенты, сумма отгрузок которых исчисляется 2-3 тысячами рублей. Есть и крупные поставщики, которые отгружают товары на сотни тысяч, миллионы рублей. Надо особо сказать о тендере Московской области. Он имеет определенные правила, по которым поставщики, желающие участвовать в этом тендере, должны работать с аптеками и учреждениями здравоохранения региона. К таким правилам относится, в частности, предоставление покупателям отсрочек не менее 30 календарных дней. Это особенность фармрынка. Но необходимость предоставления отсрочек соответственно требует мобилизации ресурсов со всеми вытекающими рисками и, как следствие, снижает порой качество работы по товарному кредитованию аптек в рамках тендера. Дефектура же в ассортименте может привести к тому, что поставщик на следующее полугодие не сможет больше участвовать в этом тендере как не проявивший себя должным образом. Поэтому поставщики обращаются к нам за факторинговыми услугами, которые позволяют им избежать эти проблемы и усилить свои позиции в тендере. Значительна ли доля фармкомпаний в общем объеме факторинговых операций банка? Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. У нас около десятка клиентов на рынке фармации в различных городах России. В основном это средние и крупные дистрибьюторы. Среди них - Интерлизинг, Россибфармация, Профит-Мед, Катрен. Возможно, в ближайший месяц-два к ним прибавится еще несколько весьма солидных дистрибьюторов. А вообще фармация - один из приоритетов для факторингового бизнеса. И мы ее рассматриваем в числе наиболее перспективных отраслей для развития факторинга в России. Что определяет ее перспективность? Во-первых, наличие стабильного, постоянно растущего спроса на медикаменты. Во-вторых, наличие системы практически повсеместного товарного кредитования покупателей на данном рынке. Отчасти это обусловлено достаточно высокой конкуренцией, в первую очередь по дженерикам. А с другой стороны - необходимостью развивать продажи постоянно появляющихся новых медикаментов, новых брендов, что требует, безусловно, привыкания покупателя, инвестиций и, естественно, предоставления отсрочек. И здесь факторинг может стать незаменимым. Мы с оптимизмом смотрим на сотрудничество с российскими и работающими в России иностранными производителями и поставщиками фармпрепаратов. Надеемся, что они пополнят ряды наших клиентов и мы сможем оказать содействие в развитии продаж их препаратов. Заместитель руководителя бизнес-направления факторинга финансовой корпорации "НИКойл" (ФК "НИКойл") С.Е.ПУШТОРСКИЙ Интервью записал И.СМИРНОВ Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.