учетно-аналитическое обеспечение и налоговое

реклама

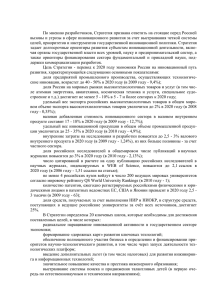

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ И НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИННОВАЦИОННЫХ ПРОЦЕССОВ В УСЛОВИЯХ МОДЕРНИЗАЦИИ РОССИЙСКОЙ ЭКОНОМИКИ ACCOUNTING SUPPORT AND TAX INCENTIVES FOR INNOVATION FORMS OF ACTIVITY UNDER MODERN CIRCUMSTANCES OF RUSSIA'S ECONOMY MODERNIZATION Богачева Д.С. Финансовый Университет при Правительстве Российской Федерации Научный руководитель: к.э.н., доцент, зам. зав. кафедрой по учебно-методической работе Сафонова И.В. Аннотация Переход российской экономики на инновационный путь развития обозначен приоритетным направлением в условиях модернизации и глобализации всего экономического общества. Главными инноваторами, осуществляющими процессы НИОКР и использующими их результаты в своей деятельности или для иного использования являются организации – хозяйствующие субъекты. На сегодняшний день доля предприятий, осуществляющих НИОКР крайне мала, что предполагает недостатки в правовой, учетной и налоговой регламентации данных процессов. Проведенное исследование выявило возможности стимулирования инновационной деятельности хозяйствующих субъектов путем создания новой модели формирования информации о затратах на НИОКР в бухгалтерском учете. Также рассматриваются дополнительные налоговые льготы с целью стимулирования про- Annotation The transformation of Russian economy to the innovative way of development is identified as a priority direction under the conditions of modernization and globalization of the whole economy. The main innovators, engaged in the processes of Research and development (R&D) and using their results in its activities, or for other use are organization - economic entities. For today the quantity of enterprises engaged in R & D is very low, which suggests weaknesses in the legal, accounting and tax regulation of R&D processes. The presented survey identified the possibilities of stimulating of innovative activity of economic entities by establishing a new model of compiling the information on the costs of R & D in accounting. Moreover, the potential additional tax benefits to entities are considered also in order to stimulate the processes of R & D organizations. цессов НИОКР в организациях. Ключевые слова: инновационная деятельность организации, правовое регулирование инновационной деятельности, НИОКР, учет расходов на НИОКР, налоговое стимулирование инновационной деятельности Key words: innovative activity of organization, law regulation of innovation sphere, Research and Development (R&D), accounting, R&D costs, tax incentives for innovation activity. В странах-лидерах мировой экономики до 85% прироста валового внутреннего продукта приходится на долю наукоемких товаров и технологий. На сегодняшний день уровень инновационной активности России достаточно низкий, что негативно сказывается на общей эффективности российской экономики. Процесс появления и внедрения инноваций охватывает практически все стороны деятельности организаций. Поэтому несомненен тот факт, что от выбора наиболее совершенных организационных форм управления инновационными процессами, а также использования эффективной системы бухгалтерского учета данного процесса зависят благоприятные условия для устойчивого функционирования и развития предприятия. Однако до сих пор остается нерешенным целый ряд принципиально важных вопросов, включающих вопрос закрепления правового регулирования инновационных процессов хозяйствующих субъектов, обособленного учета расходов по инновационной деятельности компании и необходимых налоговых стимулах развития данной деятельности. Анализ текущего состояния вовлеченности предприятий в инновационной деятельности необходимо начать с анализа действующей нормативной базы, регламентирующей данные процессы. На сегодняшний день основополагающим документов в отношении правового регулирования инновационной деятельности является Гражданский Кодекс Российской Федерации, задействованы ряд законов, таких как Федераль- ный Закон «О науке и государственной научно-технической политике от 23.08.1996 №127 ФЗ (с дополнениями от 13.07.2011г.), нормативно-правовые акты, а также концепции развития и модернизации экономики России. В целях бухгалтерского учета основными нормативными документами являются МСФО (IAS 38) «Нематериальные активы», Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытноконструкторские и технологические работы» (ПБУ 17/2002). Несмотря на определенную направленность документов на регулирование инновационной деятельности, в них отсутствует ряд основополагающих понятий, необходимых для осуществления данной деятельности. До сих пор неясными остаются критерии признания НИОКР и капитализации затрат по НИОКР. То есть данные документы в совокупности не дают единого системного подхода к комплексной инновационной деятельности хозяйствующего субъекта. Таким образом, сравнительный анализ нормативно-правовой базы по регулированию деятельности хозяйствующих субъектов в инновационной сфере, позволяет констатировать отсутствие комплексного правового регулирования в рассматриваемой области, а также необходимость принятия специального законодательного акта, посвященного вопросам учета инновационной деятельности. Рассмотренные документы уточняют структуру затрат на инновационную деятельность и уделяют внимание ряду вопросов по учету НИОКР, как одному из важнейших аспектов инновационной деятельности хозяйствующего субъекта. В тоже время они не учитывают тот факт, что затраты на НИОКР не являются одноэлементными, а включают ряд этапов, на которых формируется стоимость самого объекта НИОКР. В соответствии с Гражданским Кодексом Российской Федерации (глава 38,п.1 ст. 769) в понятии НИОКР выделяют 2 составляющие: 1. НИР – научно-исследовательские работы. 2. ОКР – опытно-конструкторские работы. Стоит обратить внимание, что МСФО (IAS) 38, регламентирующий учет нематериальных активов организации также придерживается их деления на аналогичные составляющие. В целях бухгалтерского учета правомерно и аналитически обоснованно использовать разбиение НИОКР в соответствии с ГК РФ (глава38) в качестве определения затрат на осуществление НИОКР, а также дополнительным этапом выделить коммерциализацию результатов инновационной деятельности. По мнению автора, формирование информации по вложению в продукты инновационной деятельности целесообразно учитывать на отдельном синтетическом счете первого раздела 06 «Вложения в инновационные продукты». Схема методики учета представлена на рис.1 Рис. 1 Формирование учетной информации по иннвационной деятельности современной компании Преимущество разработанной модели состоит в том, что в ней отдельно, поэтапно учитываются расходы организации по созданию продукта. Подобное рассмотрение модели также предполагает усиление аналитической функции организации, а именно выявление мест, где происходили простои и принятие мер для улучшения дальнейшего инновационного процесса, а также оценки времени разработки каждого проекта, Определения структуры затрат и результатов этапов позволит своевременно отнести патентованные образцы в состав нематеральных активов организации или на дальнейший переход по субсчетам модели для доведения проекта до экономически целесообразного использования. Помимо четкой регламентации бухгалтерского учета НИОКР, безусловно, стимулирующей организации на их осуществление, одним из приоритетных и наиболее эффективных направлений стимулирования инновационной деятельности является налоговое стимулирование. О необходимости оптимизации налогового законодательства в части учета НИОКР говорится во всех документах, определяющих стратегию инновационного развития России, начиная от письма Президента Российской Федерации «Основы политики Российской Федерации в области развития науки и технологии на период до 2010 года» от 30 марта 2002 года и заканчивая концепцией долгосрочного развития Российской Федерации на период до 2020 года. На сегодняшний день действуют определенные налоговые преференции для участников инновационной деятельности, такие как: 1. Освобождение НИОКР от уплаты НДС 2. Заниженные ставки по налогу на прибыль 3. Возможность включения затрат по НИОКР, не зависимо от их результатов, в расходы при определении налогооблагаемой базы по налогу на прибыль и др. Помимо данных преференций существуют дополнительные налоговые льготы, использование которых крайне не активно, хотя предоставляет большие возможности и выгоды предприятиям-новаторам. К таким льготам можно отнести налоговые кредиты, рассрочки налоговых платежей, налоговые каникулы и др. По мнению автора, организациям целесообразно использовать все механизмы налогового стимулирования инновационной деятельности. При этом, их использование может дифференцироваться в зависимости от стадии на которой они находятся в соответствии с предложенной моделью Формирования учетной информации по инновационной деятельности современной компании. Ключевым критерием дифференциации налоговых льгот должна служить стадия жизненного цикла, на которой находится продукт. Необходимость дифференциации связана с тем, что для разных этапов жизненного цикла продукта характерны различные уровни коммерческого и финансового риска. В соответствии с моделью выделяются следующие стадии 1) научноисследовательская деятельность; 2) экспериментальные разработки; 3) стадия проектирования; 4) стадия коммерциализации; 5) стадия прекращения применения и списания. Стадия научно-исследовательской деятельности и экспериментальных разработок (НИР) является наиболее рискованным этапом жизненного цикла продукта. На данном этапе предприятия особенно сильно нуждаются в налоговых льготах, например налоговых каникулах или кредитах, скидках и т.д. В то же время начало производства нового продукта (ОКР) свидетельствует о том, что большинство технических проблем решено и предприятие ожидает в обозримом будущем получать экономические выгоды от его реализации. Но так как реализация проекта является очень затратной целесообразно максимальное снижение налоговой нагрузки на данном этапе. На этапе коммерциализации налоговые льготы должны служить целям формирования внутренних источников финансирования НИОКР и обновления основного капитала. В связи с этим наибольшим стимулирующим эффектом будут обладать ускоренная амортизация и налоговые вычеты. Подобная налоговая оптимизация стимулирует фирмы к активной инновационной деятельности в части вложений на создание инновационного продукта и его дальнейшее внедрение в экономический цикл производственной деятельности предприятия. Данное исследование послужило базой для дальнейших разработок в области учета инновационной деятельности, направленной на особенности малого, среднего, крупного бизнеса в России, также отраслевые особенности, то есть более узкое рассмотрение применения предложенной модели и налоговых механизмов для предприятий-новаторов. Таким образом, проведенная работа еще раз подтверждает возможность совершенствования недостатков в учетно-аналитическом, правовом и налоговом обеспечении инновационных процессов на предприятии и определяет дальнейшие пути совершенствования системы и «переход России на инновационный путь развития». Литература: I. Официальная литература 1. Налоговый кодекс РФ (НК РФ) от 05.08.2000 № 118-ФЗ 2. Гражданский кодекс РФ (ГК РФ) от 28.11.2011 №337-ФЗ 3. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» 4. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» 5. Информация Минфина РФ N ПЗ-8/2011 "О формировании в бухгалтерском учете и раскрытии в бухгалтерской отчетности организации информации об инновациях и модернизации производства" II. Монографии, коллективные работы, сборники научных трудов 6. Абубакирова К. Н. Учет затрат на инновационную деятельность / автореферат / РИУ ННГУ им. Н.И. Лобачевского, 2012 7. Богачева Д.С. Михайлова А.Д. Формирование учетной информации по инновационной деятельности современной компании / Современные проблемы бухгалтерского учета – взгляд начинающего исследователя / сборник научных трудов/ Финансовый университет при правительстве РФ, Москва 2012 8. Блинова У.Ю. Герасимова Л.Н. Гетьман В. Г. Бухгалтерский учет в условиях модернизации экономики России / монография / М.: Финансовый университет, 2012. 136с 9. Калашникова Ю. М. Учет и отражение в бухгалтерской отчетности инновационных активов коммерческих организаций /автореферат/ Государственный университет управления, 2011г. 10.Сидоренко А.Ю. Учетное обеспечение инновационной деятельности в агропродовольственных холдингах/ автореферат/ Волгоградская Государственная сельскохозяйственная академия, 2011 г. 11.Файзрахманова инновационной Г.Р. Развитие деятельности учетно-аналитического организации/ обеспечения автореферат/Казанский (Приволжский) федеральный университет, 2011г III. Статьи, периодические издания 12. Безденежных.Я. Особенности учета и налогообложения в инновационных компаниях/ Экономика и жизнь/ ЗАО ИД «Экономическая газета», №2 – 2012г 13.Иванова Н.И., Дежина И.Г. Федорченко А.В. Налоговое стимулирование инновационных процессов/ Отв. Ред – Н.И. Иванова. –М.:ИМЭМО РАН, 2009