Вячеслав КУРОПАТЕНКОВКорпоративный сегмент фондового

реклама

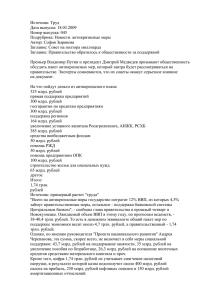

Банкаўскi веснiк, ЛIПЕНЬ 2010 ÄäíìÄãúçé äÓÔÓ‡ÚË‚Ì˚È Ò„ÏÂÌÚ ÙÓÌ‰Ó‚Ó„Ó ˚Ì͇ Å·ÛÒË — ÒÓÒÚÓflÌËÂ Ë ÔÂÒÔÂÍÚË‚˚ Çfl˜ÂÒ·‚ äìêéèÄíÖçäéÇ ùÍÓÌÓÏËÒÚ А ксиомой мировой экономической теории и практики является тот факт, что уровень инвестиций в значительной мере определяет темпы экономического роста. Соответственно, предполагается наличие механизма, обеспечивающего эффективное перераспределение и использование инвестиций. Этот механизм во многом связан с функционированием фондового рынка, и в первую очередь рынка акций и облигаций субъектов хозяйствования. Более того, 1 наличие развитого, пользующегося доверием населения национального фондового рынка, — это важное условие устойчивого роста внутренних сбережений и их эффективного использования, кроме того, оно позволит рассчитывать на полноценную интеграцию народнохозяйственного комплекса в мировую экономическую систему и эффективное привлечение иностранного капитала. Не случайно основной задачей Программы развития рынка корпоративных ценных бумаг в Республике Беларусь на 2008—2010 годы1 является создание необходимых условий для становления целостного, ликвидного, прозрачного и эффективного рынка ценных бумаг как составной части финансового рынка в Республике Беларусь, регулируемого государством и интегрированного в мировой рынок ценных бумаг, способствующего привлечению инвестиций прежде всего в реальный сектор экономики. Анализ ситуации в инвестиционной сфере показывает, что в настоящее время при ограниченности собственных источников финансирования у предприятий, а также бюджетных средств, недостаточного уровня притока иностранных инвестиций основной упор делается на наращивание кредитования банками экономики. В то же время очевидно, что банки как специфический финансовый институт не могут полностью компенсировать недостаток собственных средств предприятий, особенно учитывая масштабы национальной банковской системы, значительные разрывы в сроках привлекаемых пассивов и предоставляемых инвестиционных кредитов. Банковская система страны в 2009 г. оказала кредитную поддержку экономике и населению в объеме 79,5 трлн. рублей во всех видах валют в рублевом эквиваленте (без учета финансового лизинга). При этом объем выдачи банками краткосрочных кредитов составил 58,2 трлн. рублей, или 73,1% от общего объема выданных кредитов; долгосрочных кредитных ресурсов — 21,4 трлн. рублей, или 26,9% соответственно. Прирост выдачи банками кредитов экономике и населению в 2009 г. по отношению к 2008 г. составил 12,38 трлн. рублей, или 18,4%, в том числе краткосрочных кредитов — 10,68 трлн. рублей, или 22,5%, долгосрочных кредитов — 1,70 трлн. рублей, или 8,6%. На 1 января 2010 г. задолженность по кредитным вложениям банков составила 63,6 трлн. рублей и возросла по сравнению с 2008 г. на 18,8 трлн. рублей, или 42%. Исследования показали, что на начало 2010 г. порядка 77% активов банков были представлены задолженностью по кредитам. Причем доля кредитов в активах банков непрерывно возрастает (только за 2009 г. она увеличилась на 6 процентных пунктов). Это может быть оценено как отсутствие должной диверсификации активов и принятие банковской системой повышенного уровня рисков. Следует акцентировать внимание, что наращивание банковского кредитования осуществлялось в условиях роста кредитных рисков банковской системы, в частности, Утверждена постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 21 января 2008 г. № 78/1. 58 Банкаўскi веснiк, ЛIПЕНЬ 2010 ÄäíìÄãúçé Объемы эмиссии акций и корпоративных облигаций 16 000 14 443,6 14 000 åΉ. Û·. 12 000 9 426,4 10 000 8000 6 208,0 Ä͈ËË 6000 é·ÎË„‡ˆËË 4000 2 150,9 3 000,0 2 140,3 2000 50,4 0 2005 470,3 126,3 2006 2 250,7 2007 ÉÓ‰˚ 2008 2009 êËÒÛÌÓÍ 1 Стоимость эмиссионных ценных бумаг, находящихся в обращении на начало года 35 000 29 865,3 30 000 åΉ. Û·. 25 000 Ä͈ËË 20 000 15 000 21 508,5 15 837,2 13 011,8 10 000 7 654,2 äÓÔÓ‡ÚË‚Ì˚ ӷÎË„‡ˆËË 10 949,9 8 825,0 5000 38,7 0 2005 67,4 2006 609,4 148,3 2007 2 644,2 2008 2009 2010 ÉÓ‰˚ êËÒÛÌÓÍ 2 Объем сделок юридических лиц с акциями по их фактической стоимости 5 577,5 6000 5000 åΉ. Û·. роста проблемной задолженности и напряженности с формированием ресурсной базы. В данной связи представляет значительный интерес рассмотрение вопроса состояния и перспектив развития фондового сегмента рынка ценных бумаг, с одной стороны, как инструмента для дополнительного привлечения инвестиций в экономику Беларуси, а с другой — как альтернативы банковскому кредитованию. Конъюнктура отечественного рынка акций и корпоративных облигаций в 2005—2009 гг. в целом, несмотря на глобальный экономический кризис, характеризовалась положительными тенденциями в своем развитии. Так, если в 2005 г. объем эмиссии акций составил 2,2 трлн. рублей, то в 2009 г. — 9,4 трлн. рублей, в том числе акций публичных компаний — 2,1 и 8,4 трлн. рублей соответственно. Аналогичные процессы происходили и в отношении первичного выпуска облигаций: объем их эмиссии с 2005 г. по 2009 г. вырос в 123 раза (рисунок 1). Определенный импульс развития в данный период получил и вторичный рынок. Так, отмечается устойчивая тенденция роста стоимости акций открытых акционерных обществ: если на 01.01.2005 стоимость акций, находящихся в обращении, составила 8,8 трлн. рублей, в 2008 г. — 15,8 трлн. рублей, в 2009 г. — 21,5 трлн. рублей, то на 01.01.2010 она была равна 29,9 трлн. рублей. Таким образом, прирост данного показателя за рассматриваемый период составил 21 трлн. рублей, или 238% (рисунок 2). Объем сделок юридических лиц — резидентов с этими ценными бумагами по их фактической стоимости увеличился с 31,4 млрд. рублей (2005 г.) до 1,1 трлн. рублей в 2009 г. (рисунок 3). При этом значительная волатильность на вторичном рынке связана в первую очередь с реализацией государственными органами крупных пакетов акций. Необходимо также отметить, что в последние годы биржевой рынок акций стал развиваться интенсивнее. Если в 2005 г. объем сделок юридических лиц — резидентов с акциями составлял 4,2 млрд. рублей, то в 2008 г. и 2009 г. он был равен 201,8 и 123,6 млрд. рублей соответственно 4000 é·˙ÂÏ Ò‰ÂÎÓÍ Ò ‡ÍˆËflÏË Ì‡ ‚Ì·ËÊ‚ÓÏ ˚ÌÍ é·˙ÂÏ Ò‰ÂÎÓÍ Ò ‡ÍˆËflÏË Ì‡ ·ËÊ 3000 2000 1 467,9 939,7 1000 0 27,2 4,2 2005 122,9 0,6 2006 201,8 7,9 2007 ÉÓ‰˚ 2008 123,6 2009 êËÒÛÌÓÍ 3 59 Банкаўскi веснiк, ЛIПЕНЬ 2010 ÄäíìÄãúçé 2008 гг., стабилизация курса национальной денежной единицы, рост доходов населения, достаточно эффективная рыночная инфраструктура (системы биржевых торгов и внебиржевого обращения ценных бумаг, депозитарная система), изначально низкий уровень развития этого сегмента рынка. Кроме того, существенную роль в данном процессе также сыграл комплекс мероприятий, реализованных государственными органами в рамках процесса либерализации экономики. Так, был принят ряд решений с целью активизации приватизационных процессов: в 2008 г. отменен институт “золотой акции”, осуществлена приватизация ряда крупных предприятий, активизировался процесс отмены ограничений на обращение акций открытых акционерных обществ, созданных в процессе приватизации. Налоговая политика на рынке ценных бумаг была направлена на формирование благоприятного инвестиционного климата за счет снижения ставки налога на прибыль, полученной от операций с ценными бумагами. Регулирование налоговой нагрузки на участников рынка ценных бумаг в настоящее время осуществляется Особенной частью Налогового кодекса Республики Беларусь, в со- (рисунок 3). Тенденция роста также характерна и для вторичного рынка корпоративных облигаций: если на 01.01.2005 стоимость облигаций, находящихся в обращении, составила 38,7 млрд. рублей, в 2007 г. — 148,3 млрд. рублей, в 2009 г. — 2,6 трлн. рублей, то на 01.01.2010 она была зафиксирована в сумме 7,7 трлн. рублей. Таким образом, в сравнении с 2005 г. рынок облигаций вырос в 198 раз (рисунок 2). Особого внимания заслуживает вопрос формирования вторичного рынка корпоративных облигаций, который начал свое развитие с 2007 г. Объем сделок юридических лиц — резидентов с этими ценными бумагами по их фактической стоимости увеличился с 278,6 млрд. рублей (2007 г.) до 5,8 трлн. рублей в 2009 г. Аналогичные тенденции характерны и для биржевого сегмента данных ценных бумаг: если в 2007 г. объем сделок с облигациями на бирже не превышал 300 млрд. рублей, в 2008 г. — 1,1 трлн. рублей, то уже в 2009 г. объем данного рынка составил 3,6 трлн. рублей (рисунок 4). Отмеченные выше позитивные тенденции в развитии фондового рынка обусловлены рядом факторов. Среди них можно выделить следующие: высокие темпы роста экономики Беларуси в 2005— Объем сделок юридических лиц с корпоративными облигациями по их фактической стоимости 4000 3500 åΉ. Û·. 3000 2500 3 593,7 é·˙ÂÏ Ò‰ÂÎÓÍ Ò Ó·ÎË„‡ˆËflÏË Ì‡ ‚Ì·ËÊ‚ÓÏ ˚ÌÍ é·˙ÂÏ Ò‰ÂÎÓÍ Ò Ó·ÎË„‡ˆËflÏË Ì‡ ·ËÊ 2 193,1 2000 1500 1 056,4 1000 500 266,9 83,6 11,7 0 2007 2008 2009 ÉÓ‰˚ êËÒÛÌÓÍ 4 ответствии с которой предусмотрено освобождение от налогообложения доходов юридических и физических лиц Республики Беларусь от операций с облигациями, в том числе облигациями, выпускаемыми с 1 апреля 2008 г. по 1 января 2013 г. юридическими лицами, признаваемыми налоговыми резидентами Республики Беларусь. С 1 января 2010 г. снижена ставка подоходного налога с 15 до 12% в отношении доходов, получаемых физическими лицами в виде дивидендов, а также с 24 до 12% снижена ставка налога на прибыль, получаемую юридическими лицами от реализации акций белорусских эмитентов, а также в виде дивидендов. Отметим наметившуюся тенденцию диверсификации фондовых инструментов. Так, достаточно широкое распространение в обороте получили биржевые облигации, эмиссия которых осуществляется по упрощенной схеме. Также в соответствии с Указом Президента Республики Беларусь от 28 апреля 2006 г. № 277 “О некоторых вопросах регулирования рынка ценных бумаг” банкам предоставлена возможность выпуска облигаций без обеспечения, общий размер обязательств по которым не превышает 80% нормативного капитала, а также право осуществлять с облигациями эмитентов, которых они обслуживают, профессиональную и биржевую деятельность по ценным бумагам. Учитывая вышеизложенное, можно констатировать, что принятые меры сыграли положительную роль в развитии национального фондового рынка страны, а также способствовали активизации инвестиционных процессов. Вместе с тем, сравнивая показатели деятельности фондового рынка России2 и Беларуси (рынки данных стран относятся к так называемым формирующимся emerging markets), следует констатировать следующее. Соотношение капитализации публичных компаний к ВВП3 на начало 2008 г. в Российской Федерации составило 97,8%, соотношение биржевой Использованы данные, приведенные в Стратегии развития финансового рынка Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 4043-р. 3 В международной практике значимость рынка финансового инструмента в экономике определяется путем сопоставления его емкости с показателями, характеризующими масштабы национальной экономики, в частности ВВП. 2 60 Банкаўскi веснiк, ЛIПЕНЬ 2010 ÄäíìÄãúçé торговли акциями к ВВП — 95,1%, а стоимость корпоративных облигаций в обращении к ВВП — 3,6%. В соответствии со Стратегией развития финансового рынка Российской Федерации на период до 2020 года соотношение капитализации публичных компаний к ВВП составит 104%, биржевой торговли акциями к ВВП — 146%, а стоимости корпоративных облигаций в обращении к ВВП — 12%. Аналогичные показатели в Беларуси в 2008 г. достигли 16,3; 0,2 и 0,6% соответственно, и хотя имеют тенденцию роста, существенно отстают от показателей российского фондового рынка. Кроме того, должного развития не получили операции участников рынка с фондовыми инструментами. Как свидетельствуют данные баланса, в фондовом портфеле банков, являющихся наиболее активными участниками рынка, объем соответствующих активов (акций, корпоративных облигаций) на 01.01.2010 составил 745,3 млрд. рублей. Удельный вес данного портфеля ценных бумаг в активах коммерческих банков на начало текущего года составил менее 1%. Таким образом, учитывая принципиальную значимость эффективной деятельности фондового рынка, в первую очередь с точки зрения активизации инвестиционных процессов и, как следствие, обеспечения устойчивого экономического роста в стране, полагаем целесообразным в разрабатываемых программных документах национального экономического развития отразить следующие ключевые положения: предусматривать целевые показатели, характеризующие устойчивое развитие фондового рынка, такие, как капитализация рынка акций и облигаций и обороты вторичного (биржевого) рынка данных финансовых инструментов (в процентах к ВВП); продолжить совершенствование нормативной базы, в том числе в направлении снижения административных барьеров, связанных с обеспечением механизма функционирования рынка и укрепления доверия к нему со стороны инвесторов; обеспечить вхождение белорусских эмитентов на международные финансовые рынки, включая осуществление размещения акций и облигаций белорусских эмитентов на данных рынках, в том числе путем использования механизма депозитарных расписок. В связи с этим представляется целесообразным активизировать процесс рейтингования белорусских предприятий на добровольной основе с возможностью отнесения расходов на проведение этой процедуры на себестоимость продукции (работ, услуг); начать формирование системы институтов долгосрочных накоплений (институциональных инвесторов: инвестиционных, пенсионных фондов) как наиболее значимых и ресурсоемких участников фондового рынка; продолжить совершенствование системы налогообложения доходов от операций с акциями и облигациями4, обеспечивающей дальнейшую активизацию операций с данными инструментами, а также равные условия деятельности на различных сегментах рынка для его участников; активизировать работу по оптимизации доли государства в акционерном капитале предприятий исходя из необходимости повышения эффективности управления этими активами; осуществить формирование механизма секъюритизации банковских активов (кредитов), предусматривающего их трансформации в ликвидную форму через эмиссию ценных бумаг (облигаций), что будет способствовать “очищению” балансов банков и увеличению потенциала для кредитования. В связи с этим необходимо отметить, что использование механизма секъюритизации открывает перспективы для формирующихся рынков, обеспечивая повышение устойчивости экономической системы путем распределения рисков по всему финансовому сектору. Реализация данных предложений на фоне стабильной макроэкономической ситуации и реализации мер, направленных на дальнейшую либерализацию экономической сферы, позволит отечественному фондовому рынку стать одним из важнейших индикаторов, обеспечивающих объективную рыночную оценку состояния экономики, а также будет способствовать формированию публичной кредитной истории эмитентов. Источники: 1. Статистические данные, размещенные на официальном сайте Национального статистического комитета Республики Беларусь (http://belstat.gov.by). 2. Статистические данные, размещенные на официальном сайте Национального банка Республики Беларусь (http://www.nbrb.by). 3. Статистические данные, размещенные на официальном сайте Министерства финансов Республики Беларусь (http://www.minfin.gov.by). 4. Корищенко, К. К посткризисному развитию инфраструктуры и регулирования финансового рынка //Деньги и кредит. 2010. № 4. С. 42—47. Мировая практика показывает, что в первую очередь инвесторы интересуются уровнем налогообложения и стоимостью услуг, а лишь потом — инвестиционным климатом, развитостью инфраструктуры, рисками и т. д. 4 61