Практически значимые методики оценки влияния прибыли

реклама

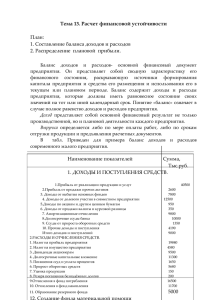

Практически значимые методики оценки влияния прибыли предприятия и их использование на примере ООО «Элегия» Педан Анна Викторовна Студентка 4 курса, Институт международного бизнеса и экономики, Владивостокский государственный университет экономики и сервиса, Владивосток, Россия E-mail: anna-pedan@yandex.ru Предпринимательство, предпринимательская деятельность — самостоятельная, осуществляемая на свой риск экономическая деятельность, направленная на систематическое получение прибыли от пользования имуществом и/или нематериальными активами, продажи товаров, выполнения работ или оказания услуг. В русском языке слова предпринимательство и бизнес (англ. business — «дело», «предприятие») синонимичны. Начиная свой бизнес, вчерашние студенты применяют знания, полученные при изучении различных теоретических курсов. Одним из таких предметов является бухгалтерский учет. Именно бухучет позволяет составить бизнес-план, исходя из анализа первоначального капиталовложения и планируемой прибыли. Пользуясь инструментами бухучета, будущий предприниматель просчитывает все риски, связанные с расходами, намечает наиболее эффективные пути получения выгоды от своего дела. Именно прибыль определяет успех предприятия, она же является конечным продуктом предпринимательской деятельности. Важно уметь оценить все составляющие будущей прибыли уже на стадии регистрации своего предприятия. Другим немаловажным фактором выступает система оценки прибыли: основные методы её анализа. Цель исследования: рассмотреть на примере конкретного предприятия, работающего в условиях рыночной экономики, практически значимые методы оценки прибыли. Это представляется особенно важным, так как российская экономика существует в рыночных условиях, т.е. предприятия самостоятельно принимают управленческие решения, планируют объем и ассортимент продукции, устанавливают цены на неё, формируют каналы реализации продукции, ведут поиск и выбор поставщиков материалов, ресурсов. Правильная оценка всех этих действий дает уверенность не только предпринимателю, но и влияет на экономику страны в целом. За счет отчисления от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от увеличения в значительной мере зависят темпы экономического роста страны, отдельных регионов, приумножения общественного богатства, и, в конечном счете, повышения жизненного уровня населения. Развитие предпринимательства, поддержка малого и среднего бизнеса – первоочередная задача правительства. Помощь молодежи в открытие своего дела стала национальной программой. Большое значение имеют знания самих предпринимателей, их умение правильно рассчитывать свои ресурсы и навыки анализа прибыли. Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль. Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.1 За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и, в конечном счете, повышения жизненного уровня населения. Основным показателем прибыли, используемой для оценки производственнохозяйственной деятельности, выступает балансовая прибыль или сумма прибыли от основной деятельности и прочих видов деятельности. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли, поступившая в распоряжение предприятия после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль - это разность между балансовой прибылью и налоговыми платежами за счет нее. Чем больше балансовая прибыль, тем больше чистая прибыль. Чистой прибылью, предприятие может распоряжаться по собственному усмотрению. Предприятие может выделить часть прибыли на развитие производства (например, закупку нового оборудования), социальное развитие, поощрение работников и дивиденды по акциям. Оставшаяся часть нераспределенной прибыли может быть направлена на увеличение собственного капитала предприятия или может быть перераспределена на самострахование, т.е. в резервный фонд (на случай форс-мажорных обстоятельств: пожары, землетрясения, наводнения и иные бедствия), накопительный фонд (формирование средств для производственного развития), фонд потребления (средства для премирования сотрудников и т.п.), оказание материальной помощи, фонд соц. развития и иные цели, на которые руководитель захочет перечислить эти деньги.2 Подводя итог вышесказанному, надо отметить, что чистая прибыль будет увеличиваться при увеличении балансовой прибыли, т.е. между балансовой и чистой прибылью существует прямая зависимость. Прибыль должна не только покрывать расходы на производство и реализацию товаров (работ, услуг), но и быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, а так же решение стоящих перед предприятием задач. Максимальное получение прибыли от реализации продукции в основном связывается со снижением производственных издержек на производство и реализацию конечной готовой продукции (работ, услуг). Современное производство должно обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство. Можно выделить несколько методов оценки прибыли, из них основные: анализ абсолютных показателей; горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; факторный анализ. 3 Анализ абсолютных показателей представляет собой изучение данных бухгалтерской отчетности: определяются состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала, оценивается размер собственных средств, объем выручки от реализации, размер прибыли и т.п. Относительные показатели для оценки прибыли классически можно разделить на показатели: Горизонтального (временного) анализа; Вертикального (структурного) анализа; Трендового анализа; Коэффициентного анализа; Факторного анализа. Рассмотрим использование данных методов на примере ООО «Элегия». Таблица 1 – Анализ аналитического баланса ООО «Элегия» за 2011-2012 год. Статьи баланса 2012 2013 Изменения Внеоборотные активы Основные средства Дебиторская задолженность Оборотные активы всего, тыс. руб. 0 0 10 уд. вес тыс. руб. 243 243 15 уд. вес абсол. тыс. руб. 243 243 5 Темп прироста, % 50,0% Денежные средства 124 21 28 13 -96 -8 -77,4% -38,1% Всего стоимость имущества 124 271 147 118,5% Уставный капитал 114 10 256 10 142 0 124,6% 0,0% Нераспределенная прибыль (непокрытые убытки) 104 237 133 127,9% Краткосрочные обязательства 114 256 142 124,6% Кредиторская задолженность 10 15 5 50,0% Капитал и резервы всего, По расчетам, выполненным в таблице 1, сделаем выводы о том, что имеет место увеличение всех агрегированных показателей баланса в полтора-два с половиной раза, за исключением оборотных активов и денежных средств, что имеет отрицательное значение для исследуемого предприятия, так как демонстрирует уменьшение быстро ликвидных активов. Можно исследовать и ликвидность баланса, что является основой для оценки вероятности банкротства, но это уже другая задача. Рассмотрим возможность использования названных выше методов для оценки прибыли. Выполнение полноценного горизонтального, вертикального анализа и оценки влияния факторов можно поставить под сомнение, так как для исследуемого предприятия за январь-декабрь 2012 г. наблюдается убыток (Таблица 2). Единственное, что можно предложить – проанализировать абсолютный прирост представленных в таблице показателей. Таблица 2 – Исходные данные для анализа прибыли от продаж (тыс. руб.). Наименование показателя 2012 2013 Абсолютный прирост Прибыль от основной деятельности (от -521 136 657 продаж) Прибыль от прочей деятельности 987 183 -804 Прибыль до налогообложения 466 319 -147 Такая оценка абсолютных изменений демонстрирует довольно благополучную обстановку для прибыли от основной деятельности (увеличение показателя на 657 тыс.руб.) и неблагоприятную для прочих видов деятельности (уменьшение почти в 5 раз прибыли от прочей деятельности), что привело к уменьшению чистой прибыли в полтора раза. В условиях рыночных отношений каждое предприятие стремится к увеличению объема прибыли, который позволил бы ему прочно удерживать позиции на рынке сбыта своей продукции и обеспечивать динамичное развитие его производства в условиях конкуренции. К мероприятиям по увеличению прибыли можно отнести: увеличение выпуска продукции; увеличение качества продукции; продажу излишнего оборудования и другого имущества или сдачу его в аренду; снижение себестоимости продукции за счет более рационального использования материальных ресурсов, рабочей силы и рабочего времени; расширение рынка сбыта и др. Литература: 1. Тронин Ю.Н. Анализ финансовой деятельности предприятия. – М.: Альфа-Пресс, 2005. – 202 с. 2. Савицкая Г.В. - Анализ хозяйственной деятельности предприятия. –5-е изд., перераб. и доп. - М.: Инфра-М, 2009. — 536 с. 3. Шеремет А. Д., Сейфулин Р. С., Негашев Е. В.. Методика финансового анализа предприятия - М.: 2010