Статья публикуется в рамках в рамках... конференции студентов, аспирантов и молодых ученых...

реклама

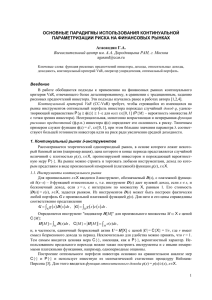

Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь УДК 336 РАСЧЕТ VALUE AT RISK ВАЛЮТНОГО ПОРТФЕЛЯ, ИСПОЛЬЗУЯ МЕТОД МОНТЕ-КАРЛО И МЕТОД ИСТОРИЧЕСКИХ РЕАЛИЗАЦИЙ Саратовский государственный университет им. Н.Г. Чернышевского Ревуцкий Андрей Сергеевич Институт Рисков Саратовского государственного университета, 410012, г. Саратов, ул. Астраханская, 83 I. Постановка задачи Проблема риска – одна из ключевых в экономической деятельности человека. Учет такого фактора, как риск, напрямую отражается на конечном финансовом результате принятого решение. Толкование этого понятия неоднозначно и зависит от конкретной ситуации. В настоящее время приняты различные подходы к определению риска. Можно выделить два компонента, с которыми традиционно связывается данный термин: подверженность внешнему воздействию (экспозиция риску); неопределенность. Таким образом, можно определить риск как упорядоченную пару, включающую в себя оба указанных компонента. Математически риск можно записать следующим образом: R = (E,U), где R – риск, E – экспозиция, U – неопределенность. Причем для того, чтобы некоторая ситуация была связана с риском, обязательно наличие обоих компонентов риска. При таком подходе, если мы проводим инвестиционные финансовые операции, то доходность этих инвестиций можно рассматривать как случайную величину P. Данная ситуация связана с риском, поскольку есть внешнее воздействие со стороны рынка, его участников и т.д. Неопределенность же присутствует, так как неизвестно, прибыльной окажется операция, или убыточной. Предположим, что в результате выполнения данной операции возможны n исходов с вероятностями возникновения pi и доходностями qi, где i = . Средний ожидаемый доход от данной операции есть математическое ожидание случайной величины P, определяемое как: M[P] = p1q1 + p2q2 +…+pnqn. Дисперсия случайной величины P есть: D[P] = M[(R-M[R])2]. Риском данной операции называется среднеквадратичное отклонение случайной величины P: P = . Цель данной работы заключается не только в определении основных понятий риска, но в конкретизации более узкого понятия: Value At Risk (VaR). В данной работе рассмотрены понятие VaR, различные методы его вычисления, определены мера и метрика VaR, проведены численные эксперименты. Однако помимо изучения теории Value At Risk, основной целью данной работы является практический расчет VaR валютного портфеля различными методами, причем делается предположение о наиболее оптимальном и точном методе расчета, основанном на методе исторических реализаций и методе Монте-Карло. II. Понятие Value-at-Risk Понятие Value-at-Risk (VaR) представляет собой разновидность меры рыночного риска, связанного с подверженностью некоторого экономического объекта (в частности, портфеля ценных бумаг, хотя можно рассматривать и одну ценную бумагу как рисковый Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь актив) воздействию со стороны рыночных факторов, поведению которых свойственна неопределенность. Предположим, что некоторый портфель Р остается неизменным в течение определенного временного горизонта от текущего момента времени 0 до некоторого будущего момента времени 1. Стоимость портфеля в момент времени 0 известна. Стоимость портфеля в момент времени 1 неизвестна (предполагается, что это случайная величина, закон распределения которой зависит от информации в момент времени 0). Таким образом, портфель Р представляет собой пару (°р, 1Р), где °р — стоимость портфеля в момент времени 0, 1Р — стоимость портфеля в момент времени 1. О п р е д е л е н и е : VaR — это выраженная в данных денежных единицах (базовой валюте) оценка максимальных ожидаемых в течение данного периода времени с данной вероятностью потерь данного портфеля (открытых позиций) под воздействием рыночных факторов риска. В качестве меры VaR чаще всего используют квантили убытков портфеля. Убытки портфеля будем обозначать 'L . Рис.1. Графическая интерпретация VaR В этом случае величина VaR определяется из соотношения P(lL<VaR) = q, где 0 < g < 1. Значение доверительного уровня q выбирается риск-менеджером, исходя из собственной склонности к риску. Наиболее часто q берется из интервала [0.9; 0.99]. Предполагая нормальный закон распределения, основной формулой для подсчета VaR является: VaR = t*σ* , где h – количество торговых дней, t – коэффициент доверия. Очевидно, что для расчета стандартного отклонения (если в рассматриваемом портфеле более одного актива) необходимо использовать формулу: σ2 = , где - значение соответствующего коэффициента корреляции i и j активов, а - потенциальные убытки от вложения в каждую валюту. Коэффициент доверия, который является связующим звеном между размером стандартного отклонения (σ) и вероятностью выхода отдельно взятой частной величины за его пределы. Величина коэффициента доверия трудно вычислима, и для простоты в экономических расчетах обычно используют соответствующие готовые табличные значения, приведенные в табл. 1. Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь Таблица 1 Наиболее популярные коэффициенты доверия Доверительный уровень (вероятность) 0,84 Значение коэффициента доверия 1 0,9 1,28 0,95 1,64 0,99 2,33 III. Расчет Value-at-Risk Поставим задачу: инвестор обладает определенной суммой в рублях, которую он хочет инвестировать в валюту. Он может вложить свои деньги в доллары(usd), в евро(eur), либо в британские фунты(gbp). Рассматриваемый инвестор знаком с понятием диверсификации, как способа уменьшения рисков. Как и любой человек, он предпочтет не потерять, чем заработать. Поэтому он вкладывает деньги во все виды валют в каких-то долях. Необходимо рассчитать величину VaR, выбор квантиля процентов стоит перед инвестором, на определенное число дней. В данной задаче не указаны конкретные числа с той целью, что инвестор может сам выбирать и сумму вклада, и коэффициенты вложений, и срок вложений, и квантиль убытков. К данной работе прилагается программа, работающая при любых начальных значениях (см. приложение 2). Для реализации программы использовался программный продукт MATLAB. Однако для примера укажем начальные значения: Сумма вложений (summa) = 10000; Срок вложения (days) = 4; Коэффициенты вложения: coef$ = 0.33; coef€ = 0.33; coef£ = 0.34; Квантиль убытков, он же коэффициент доверия (trust) = 0.95. Для решения поставленной задачи нам необходимы исторические данные по указанным валютам. В рассмотренном примере учитывался курс с 1.10.10 по 16.02.11 (см. прил. 1). Как было указано в первом параграфе: VaR мы будем считать, используя формулы: VaR = t*σ* , где σ2 = . Но для того чтобы посчитать стандартное отклонение, необходимо сначала смоделировать псевдослучайные числа на нужное число дней (в нашем случае days = 4). Как уже было сказано, мы не будем пользоваться стандартным генератором случайных чисел, а воспользуемся функцией, которая из указанного распределения (в нашем случае это исторические данные по ценам валют) извлекает случайные величины, которые обладают теми же характеристиками, что и исходные данные. В качестве характеристик будем учитывать математическое ожидание, стандартное отклонение, асимметричное отклонение и куртозис. Т.о. каждое смоделированное значение цены каждой валюты обладает теми же характеристиками, что и историческая выборка, а значит, не выходит из распределения. В рассматриваемом примере сразу моделируем 4 цены для каждой валюты на рассматриваемые нами 4 дня. Это очень похоже на метод исторических реализаций, однако далее мы, пользуясь методом Монте-Карло, запускам эту генерацию 1 миллион раз, добиваясь наиболее правдоподобного изменения курса валюты. Далее для оценки совокупного риска по портфелю необходимо вычислить корреляцию данных экономических показателей (включая наши смоделированные цены). В MATLAB мы также воспользуемся соответствующей функцией. Корреляция – это уровень взаимосвязанности между изменениями различных показателей. Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь Корреляция трех валют выглядит следующим образом (см. табл. 2). Таблица 2 Коэффициенты корреляции для валютного портфеля usd eur gbp usd 1 0.5434 0.7784 eur 0.5434 1 0.7343 gbp 0.7784 0.7343 1 Затем мы считаем потенциальные убытки от вложения в каждую валюту ( ): введем матрицу p, состоящую из 5 элементов: цены доллара в момент покупки и 4 смоделированных цен (обозначим их соответственно: p1, p2, p3, p4, p5). Стандартное отклонение матрицы p обозначим sigma. Тогда = summa * coef$ - (p1 – sigma) * summa * coef$/ p1. Аналогично для каждой валюты. Т.о. получаем, что от вложенных 3300 руб. руб. от вложенных 3300 руб. руб. от вложенных 3400 руб. Тогда расчет суммарного потенциального убытка можно представить в табл 3. Таблица 3 Расчет потенциальный убытка для валютного портфеля usd eur gbp usd 69.90*69.90 0.5434*69.90*84.66 0.7784*69.90*64.62 usd eur gbp usd 4886.01 3215.7 3515.99 eur 0.5434*69.90*84.66 84.66*84.66 0.7343*84.66*64.62 Подсчитаем: eur 3215.7 7167.32 4017.2 gbp 0.7784*69.90*64.62 0.7343*84.66*64.62 64.62*64.62 gbp 3515.99 4017.2 4175.7 Тогда сумма каждого компонента таблицы будет представлять собой совокупный риск портфеля, т.е. его квадратичное отклонения, а стандартное отклонение будет равно квадратному корню из этого числа. И далее опять воспользуемся формулой для подсчета VaR: σ2 = 37726.81; σ = 194.234; VaR = 1.64* σ* = 637.08752 руб. Однако мы посчитали VaR только для одной реализации цен, теперь воспользуемся методом Монте-Карло и смоделируем 1 миллион таких реализаций. Так как каждая реализация использует случайные величины, то значения полученных VaR будут различаться. Следовательно, необходима оптимизация, которая вытекает из прямого определения Value at Risk: Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь VaR — это выраженная в данных денежных единицах оценка максимальных ожидаемых в течение данного периода времени с данной вероятностью потерь данного портфеля. Таким образом, среди одного миллиона различных значений VaR мы выберем среднее (т.е. математическое ожидание): для данного примера оно равно 646.8334. А четырехдневный 95% VaR для валютного портфеля равен 653.8334 руб., с вложенных в равных долях 10000. Чтобы наглядно показать разброс значений VaR при использовании метода МонтеКарло, построим график, отображающий эти значения на конкретных запусках. Однако количество генераций придется сильно уменьшить, чтобы график был читабелен, поэтому остановимся на 1000 запусках. Очевидно, что сразу пострадала точность: при 1000 запусках тот же VaR стал равен 640.8974. Рис. 1. Разброс значений VaR при 1000 запусков программы IV. Заключение Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ и оценка рисков, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Таким образом, перед осуществлением каждой коммерческой инвестиционной сделки риск-менеджеры уже могут посчитать возможную прибыль и величину допустимых потерь. В данной работе приведено математическое толкование риска, как среднеквадратичное отклонение случайной величины, которая является величиной доходности актива. Представлено понятие Value at Risk (VaR), как величины, выраженной в данных денежных единицах (базовой валюте), оценки максимальных ожидаемых в течение данного периода времени с данной вероятностью потерь данного портфеля (открытых позиций) под воздействием рыночных факторов риска. Показано, что это понятие имеет широкое применение среди профессиональных участников рынка ценных бумаг, так как подразумевает, что риски переоцениваются ежедневно с высоким доверительным уровнем по выборке, объем которой значительно превышает один день. Это допущение позволяет пренебрегать ошибкой выборки из-за незначительности ее влияния на конечный результат. В работе описаны стандартные подходы к расчету VaR, показано его графическое обоснование, приведена основная формула для его численного выражения. В работе сделан вывод об оптимальном соотношении всех методов расчета VaR и предложен метод, Статья публикуется в рамках в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь использующий технологии метода Монте-Карло и исторических реализаций, который, на наш взгляд, является наиболее точным. В процессе выполнения работы рассмотрен пример инвестиционного вложения в портфель валют и проведен соответствующий эксперимент, который численно показывает меру рискованности этого вложения. Что касается предложенного метода на основе метода Монте-Карло и исторических реализаций, то очевидно, что для его функционирования нужны большие выборки исторических данных, на основе которых будут генерироваться случайные числа, а также необходимо проводить большое число запусков программы (более ста тысяч), за счет чего достигается высокая точность. На рис.1 вы можете увидеть разброс значений VaR при 1000 запусков программы – разброс значителен. И это позволяет сделать два вывода: 1. Генератор случайных чисел, использующий характеристики исторической выборки, действительно дает хороший разброс значений. Чем больше запусков программы мы сделаем, тем больше будет этот разброс, точнее искомое значение VaR при указанном методе оптимизации (будем учитывать максимальное значение среди всех посчитанных). 2. Симбиоз данных методов позволяет оценить любые характеристики всех рассматриваемых распределений на любой момент времени, что так же очень важно. Список литературы 1. Holton G.A. Value-at-Risk. Theory and Pratice. Academic Press. 2003. 2. Гончаров Д. Комплексный подход к управлению рисками, М. «Вершина», 2008. 3. Громов А.С. Методология VaR, подбор оптимального параметра сглаживания, URL: http://finrisk.ru 4. Долматов А.С. Математические методы риск-менеджмента, М. «Экзамен», 2007. 5. Дудов С.И. Оптимальное портфельное инвестирование, СГУ – мех-мат, 2008. РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА Данная работа представляет научный интерес. В статье рассматривается математический метод расчета такого понятия, как Value at risk. Приведены несколько таких методов, на основе которых выбран оптимальный. Тематика работы является актуальной, связана с достаточно новым направлением финансового менеджмента. При разработке модели проводился численный эксперимент, на основании которого можно заметить, что сделаны правильные выводы. Описанная модель была записана на языке программирования MATLAB. Научный руководитель к.ф.-м.н., доцент Сидоров Сергей Петрович