ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ РЫНКА СЕЛЬХОЗПРОДУКЦИИ В УСЛОВИЯХ МОДЕРНИЗАЦИИ ЭКОНОМИКИ. Назарбекова Ж.А

реклама

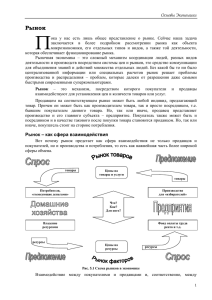

ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ РЫНКА СЕЛЬХОЗПРОДУКЦИИ В УСЛОВИЯХ МОДЕРНИЗАЦИИ ЭКОНОМИКИ. Назарбекова Ж.А АО Финансовая академия г. Астана Республика Казахстан E-mail: janna_555@mail.ru В настоящее время отечественные производители испытывают трудности с реализацией всего объема продукции, которую они способны выпустить при действующем обеспечении производственными и трудовыми ресурсами. В результате ослабления антидемпинговой государственной политики в области сельскохозяйственной продукции довольно большой сегмент рынка захвачен товарами импортного производства, для которых характерны низкая цена и низкое качество [1, с.47] Все многообразие рынков, функционирующих в сельском хозяйстве, можно объединить в следующие четыре группы (рисунок -1): РЫНОК МАТЕРИАЛЬНОТЕХНИЧЕСКИХ РЕСУРСОВ ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА 3 ГРУППА 4 ГРУППА РЫНОК СФЕРЫ ТОРГОВЛИ (МАРКЕТИНГОВЫХ УСЛУГ) 2 ГРУППА РЫНОК СФЕРЫ УСЛУГ 1 ГРУППА РЫНКИ СЕЛЬСКОХОЗЯЙСТВЕННЫ Е (РЫНКИ СОБСТВЕННО СЕЛЬСКОХОЗЯЙСТВЕННО Й ПРОДУКЦИИ) Классификация сельскохозяйственных рынков Примечание: Составлено автором Рисунок 1 - Классификация сельскохозяйственных рынков Можно заметить, что три первые группы являются внешними - продукция, которая реализуется на этих рынках, производится за пределами сельскохозяйственной отрасли. Сельскохозяйственный рынок - составная часть единого рыночного пространства. Поэтому в основе его функционирования лежат общие принципы рыночного хозяйствования: ориентация на потребителя, свобода выбора, свобода производителя, конкурентный характер отношений, приоритет частного интереса. Специфическая черта аграрного рынка - недостаточная гибкость спроса и предложения она проявляется в среднесрочном периоде: в так называемых ошибочных колебаниях, в долгосрочном периоде. [1] Недостаточная гибкость спроса и предложения сельскохозяйственной продукции в условиях меняющейся рыночной конъюнктуры порождает такую особенность агарного рынка, как затрудненная адаптация предложения к структурным изменениям развивающейся экономики. [2] Сельскохозяйственные товаропроизводители сталкиваются с проблемой реализации объема товара, который его производители желают продать на рынке, существуют факторы влияния на объем продаж. (рисунок 2) Факторы, влияющие на количество сельскохозяйственного товара Количество товаропроизводителей, чем их больше, как правило, тем больше товара Природные особенности сельскохозяйственного года: наличие осадков, сроки наступления весны и осени, заморозки, наличие воды для полива в орошаемой зоне и др Цена на экономические ресурсы. Снижение цен на ресурсы благоприятствует увеличению количества товара. При наличии произведенной сельскохозяйственной продукции крестьяне из-за дороговизны транспортных расходов не могут реализовать свою продукцию. Или из-за недостатка горюче-смазочных материалов в период уборки, недостатка комбайнеров может быть убран не весь урожай и т.д. Налоги и субсидии. Повышение налогов на сельскохозяйственную продукцию отрицательно влияет на объем производства, в то же время увеличение льготного кредитования сельского хозяйства способствует росту объемов предложенного товара. Технология производства, возможность его совершенствования. Цены на сельскохозяйственную продукцию, устанавливаемые государством. Наличие рынков сбыта продукции. Наличие хранения и возможности переработки продукции дает возможность сельскохозяйственным товаропроизводителям регулировать процесс реализации продукции с выгодой для себя. Максимальная свобода производственной деятельности и полная экономическая ответственность сельскохозяйственного товаропроизводителя дает возможность вести эффективное производство. Примечание: Составлено автором Рисунок 2 - Факторы, влияющие на количество выпуска сельскохозяйственного товара Специфическая черта аграрного рынка - низкая конъюнктура, которая проявляется относительного избытка предложения сельскохозяйственной продукции, или, что-то же самое, в превышении предложения над спросом. Рыночный механизм не способен уравновесить спрос на сельскохозяйственную продукцию с ее предложением при паритетном с другими отраслями экономики уровне цен. К особенностям аграрного рынка относятся колебания годового объема товарной продукции то колебания издержек производства, так как они связаны не с правительственными программами, а с такими неуправляемыми факторами, как погода, болезни растений и животных и т. п. Следствием этих колебаний выступают колебания в доходах и рентабельности производителей (продавцов) продукции сельского хозяйства. Слабыми сторонами развития сельскохозяйственного рынка является: мелкотоварность производства; отсутствие достаточного количества мощностей хранения, логистических мощностей; низкий уровень внедряемости НИОКР; низкий уровень ветеринарной безопасности и другие дисбалансы в развитии; низкая производительность труда; низкая продуктивность животных; низкая степень распространения современных агротехнологических знаний; неразвитость системы финансирования и страхования На настоящий момент для реалицации продукциии на экспорт необходимы международные сертификаты и с января 2012 г., уже 357 из крупнейших агрофирм Казахстана, ориентированных на экспорт, получили международные сертификаты контроля качества ISO и HACCP. Казахстан является членом Комиссии Кодекс Алиментариус и Международной организации по стандартизации (ISO). Вопросы защиты здоровья человека вообще и от пищевых рисков в особенности, согласно Соглашению SPS, решаются с помощью Закона по санитарноэпидемиологической безопасности населения (2009 г.) и ветеринарного законодательства (2002 г.). Принятые поправки (2009 г.) подчеркивают приоритетность. Объем сельскохозяйственного производства составляет почти 7 миллион тонн в год. Средний ежегодный рост в производстве пищевых продуктов составляет 7%. Согласно общему объему производства пищевых продуктов мукомольная промышленность составляетприблизительно 71% всей пищевой промышленности Казахстана. Это усиливает положение Казахстана, входящего вдесятку крупнейших мировых экспортеров зерна и муки.[4] На 2012 год в республике зарегистрировано 829 рынков на 178,6 тысяч торговых мест различного типа, которые по специализации подразделяются на комбинированные (44,3% от общего количества), по товарной специализации - универсальные (58,0%), по видам продаж розничные (95,0%). Наибольшее количество всех видов рынков зарегистрировано в ЮКО (65 единицы) и ВКО (94 единицы). По своей организации, оснащению и торговой деятельности существующие рынки представляют собой мелкооптовые и розничные базары. Согласно данным Агентства Республики Казахстан по статистике, основной оборот оптовой торговли формируется за счет негосударственного сектора торговли, доля которого в общем объеме оптового товарооборота составляет 99,9%. Анализ развития коммунальных рынков в республике показал, что в настоящее время действующие коммунальные рынки в республике не играют существенной роли в стабилизации и/или снижении цен на рынке продовольственных товаров. Из общего числа изученных коммунальных рынков больше половины (60%) действуют постоянно, остальные функционируют сезонно, в основном осенью во время уборки плодоовощной продукции, а также зимой по мясной продукции, когда повышается на нее спрос. В целом, несмотря на увеличение объемов выпуска животноводческой продукции (в 2011 году производство яиц возросло на 40 % по сравнению с 2007 г., молока – на 3 % и мяса – на 12 % соответственно), потребность в некоторых видах продукции все же не полностью покрывается за счет отечественного производства. [5] Тем не менее, небольшие магазины, рынки ИП осуществляют свою деятельность в стране, в том числе и из-за слабого инфраструктурного развития и недостаточного уровня инвестиций в розничную торговлю (рис. 3).[6] Другим сдерживающим фактором в организации эффективной торговли сельскохозяйственной продукцией является недостаточная развитость логистики (в настоящее время наблюдается недостаток хранилищ, складов, пунктов сбора первичной продукции и т. д.). В действительности сельскохозяйственные предприятия и КФХ находятся на значительном удалении от крупных городов региона и применение логистического подхода актуальна на сегодняшний день. Необходимо развивать прямой канал розничной торговли сельскохозяйственных продуктов прежде всего это создание концепции экобазаров — оснащенных современным оборудованием специализированных торговых центров, предназначенных для продажи фермерами и региональными производителями своей продукции напрямую конечным покупателям. Динамика структуры товарооборота по каналам продаж 100% 90% 80% 41% 31% 23% 25% 26% 28% 34% 41% 44% 70% 49% 52% 57% 60% 60% 50% 40% 30% 69% 77% 75% 74% 72% 59% 20% 66% 59% 56% 51% 48% 43% 40% 10% 0% 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 рынки и ИП Торговые предприятия Рисунок 3 – Динамика структуры товарооборота по каналам продаж Исходя из изложенного, современная экономическая ситуация аграрного сектора Казахстана нуждается в поиске новых направлений повышения эффективности АПК, анализе причин и факторов, сдерживающих их развитие. Результаты анализа деятельности всех сфер АПК за последние годы подтверждают, что в процессе перехода сельхозформирований к условиям рыночной среды они испытывают большие трудности. Направления и меры государственного регламентирования рыночных отношений должны включать: - законодательное регулирование рынка сельскохозяйственной продукции и продовольствия, обеспечивающее свободный доступ на рынок сельхозтоваропроизводителям и направленное на ограничение монопольного положения отдельных его участников; - организацию интервенционных закупок основных видов продукции у всех категорий сельхозтоваропроизводителей по приемлемым для них ценам; - своевременное предоставление льготных кредитов в размерах, необходимых для осуществления операций по реализации товаров; - выделение субсидий сельхозтоваропроизводителям на развитие сельскохозяйственного производства и повышение его эффективности, что также окажет положительное воздействие на состояние социально- ориентированного рынка. Литература; 1. Гайдук «Система рулирования регионального рынка животноводческой продукции» // АПК : Экономика и управление 1999г. №6 2. Булатов А. Рыночные отношения в АПК: особенности и проблемы становления (спецкурс).//Российский экономический журнал. - 1996 №9-10. 3. Крылатых Э.Н. Перспективы развития общего аграрного рынка СНГ//Экономика сельскохозяйственных перерабатывающих предприятий 1999. №8. 4. Министерство индустрии и новых технологий Республики КазахстанАО «Национальное агентство по экспорту и инвестициям «KAZNEX INVEST»2012 г., г. Астана, Казахстантство по экспорту и инвестициям «KAZNEX INVEST» 5. Стратегия развития акционерного общества «Национальная компания «Продовольственная контрактная корпорация». «УТВЕРЖДЕНА» решением Совета директоров АО «НК «Продкорпорация» № 23 от 27 июня 2012 года на 2011-2020 годы г. Астана, 2012 год 6 Б. Бекбутаев. «Особенности развитияпродовольственного рынка в Республике Казахстан» / Рынок и конкуренция №3 (03) 2011